为什么不应该将资产 ALL IN 在 0050 ETF

不得不说 0050 这几年的报酬率真的很好,市场上弥漫着只有把钱「佛性」放到 0050,buy & hold 就好,甚至有名嘴鼓吹把退休金全投进0050。

我的前一篇文章也回测 0050 buy&hold 和另一个策略绩效:[日K<20买,日K>80卖真能打败大盘?用KD指标完整回测0050历史股价],似乎 buy&hold �一切是那么美好,但事实真的如此吗 ?

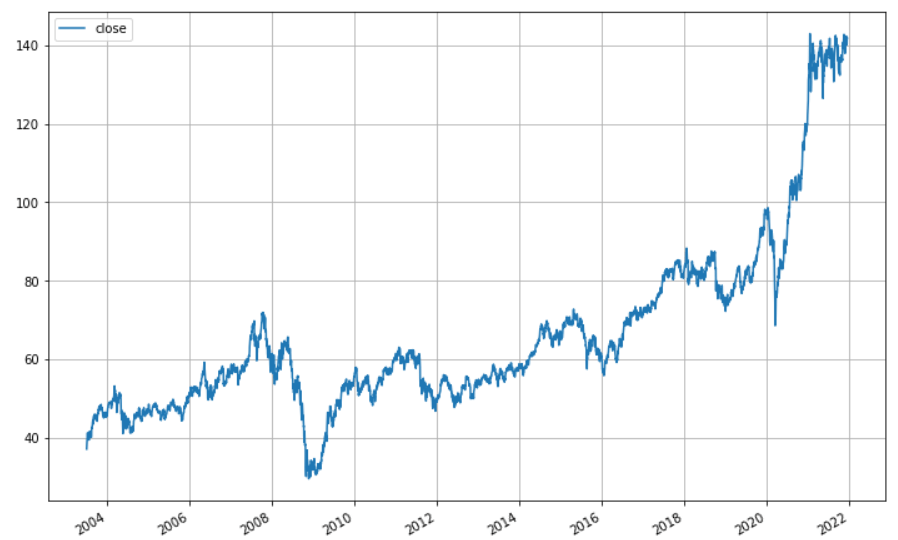

先看一下 0050 历年的投资报酬率

0050 历史股价统计

历年投资报酬率

以下资料不含配息,统计时间 2003-06-30 ~ 2021-12-17 (合计约18年半)

| 年份 | 报酬率 | 备注 | 年份 | 报酬率 | 备注 |

|---|---|---|---|---|---|

| 2003 | 23.84% | from 2003-06-30 | 2013 | 9.11% | |

| 2004 | 5.62% | 2014 | 13.88% | ||

| 2005 | 5.67% | 2015 | -9.12% | ||

| 2006 | 12.68% | 2016 | 18.19% | ||

| 2007 | 6.41% | 2017 | 14.42% | ||

| 2008 | -46.51% | 2018 | -8.09% | ||

| 2009 | 71.74% | 2019 | 28.41% | ||

| 2010 | 8.77% | 2020 | 26.1% | ||

| 2011 | -18.88% | 2021 | 16.07% | to 2021-12-17 未完 | |

| 2012 | 8.01% |

0050 走势图

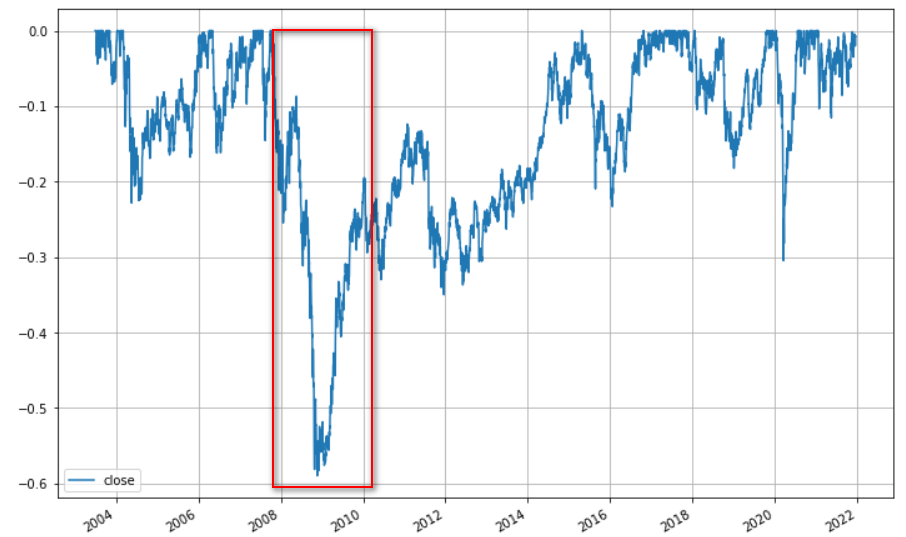

0050 最大亏损

第一个问题来了,0050 的历史记录最大亏损是 -58.97%,换言之,就是如果你将资产 ALL IN 在 0050 的话,你的资产「有可能」会腰斩,那些名嘴有告诉过你这件事吗?

应该很多人已经看出来这是 2008 的金融风暴,事实上台股被腰斩不只发生过一次,只是 0050 的历史不够长,让我们直接看加权指数

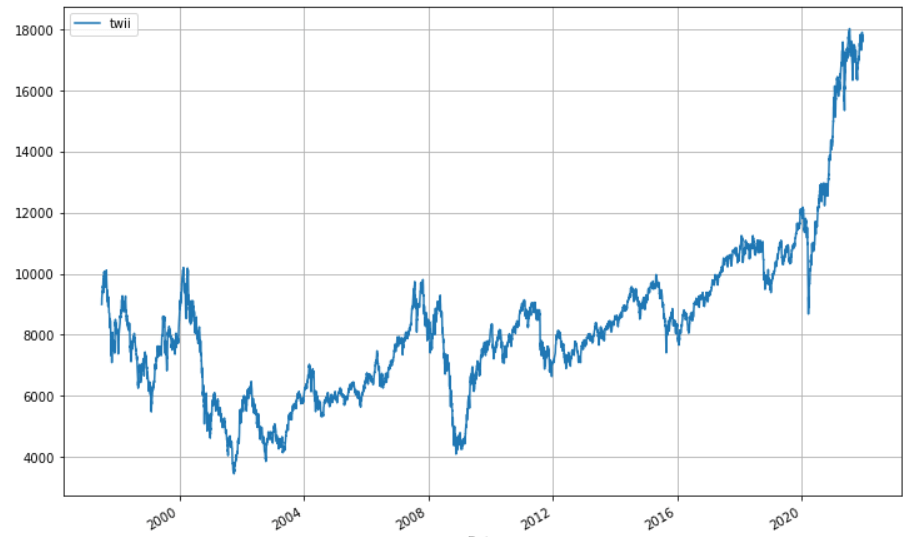

台股加权指数历史统计

我从 yahoo finance 找到最早的资料为 1997-07-02,所以统计时间 1997-07-02 ~ 2021-12-17 (合计约24年半),以下资料不考虑除权除息影响

台股加权指数走势图

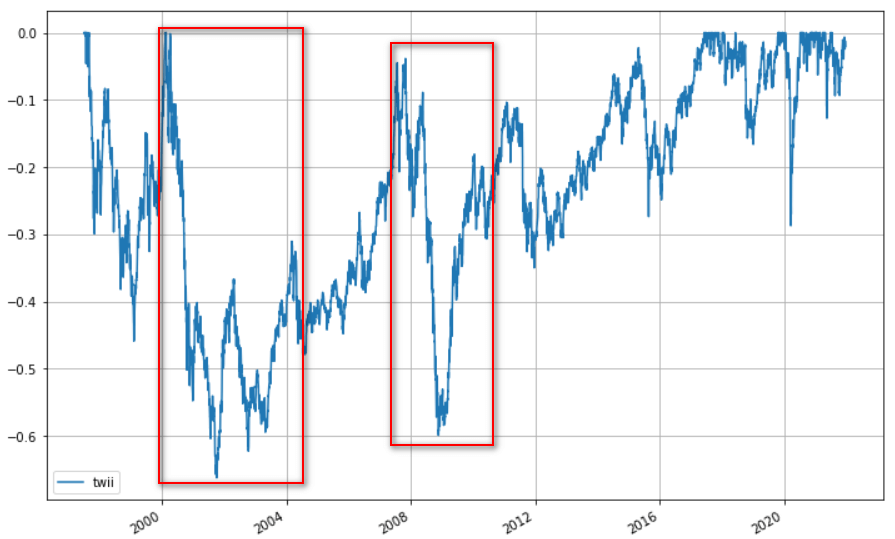

台股加权指数最大亏损

从这个最大亏损可以看出除了 2008 的金融风暴外,另一个是 2000 年的网路泡沫化,而 2000 年这次影响比 2008 年还大,不仅最大亏损更大(-66.22%),代表你的资产不只腰斩,甚至会直接少掉 2/3,持续时间也更长

总报酬率 96.40%,CAGR仅有 2.8%,这是不含配息的数据(应该要用报酬指数才合理,但报酬指数的数据不够长),但即使把配息加回去,年投资报酬率大概也只有5~6%左右而已

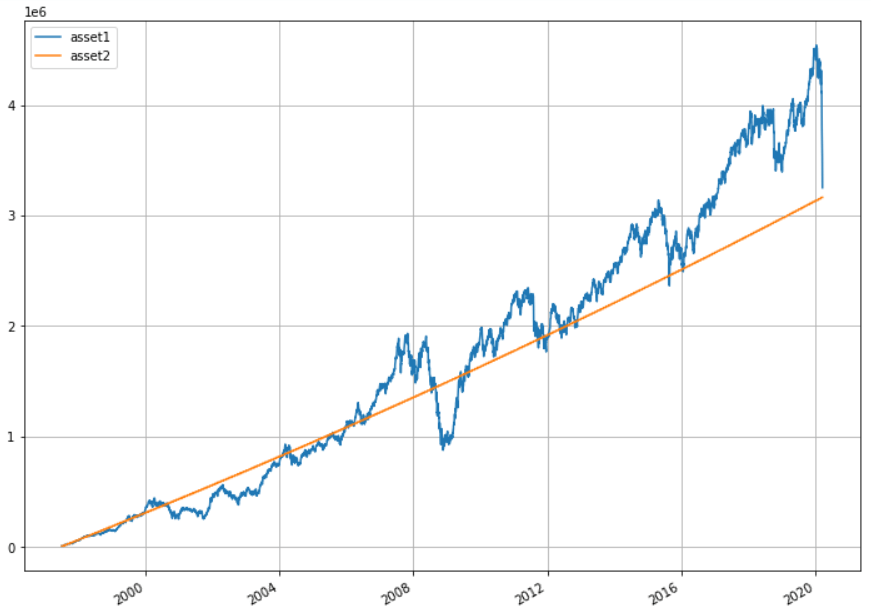

台股加权指数 VS 定存

让我们来个模拟,我们从1997年2月开始,在每月的1日开始定期定额投入1万元购买指数(假设指数可购买,因为1997年还没有 0050 ETF),一直买到 2020-03-19,为什么是这一天?我故意的,因为这一天是新冠肺炎的波段低点,之后就开始大涨了

蓝线是投入台股指数,橘线是投入定存(年利率用1.3%),Y轴单位为百万,让我们看一下资产的变化

你没看错,两者几乎是打平的,从这张图也可以看出,随着时间的拉长,资金愈来愈多,结果 2020 小小的一个新冠肺炎看起来影响甚至比 2000, 2008 还大,然后还有一个重点,这个回测时间是 23 年,不是短短个一年、两年,人生有几个 23 年? 然后是不是有人告诉过你投资大盘只要把时间拉长就不会赔?

其实没那么悲观,指数大盘是会有除�权息的,换言之你还有股息可领,不过这个结果相信大部份的人都不会满意

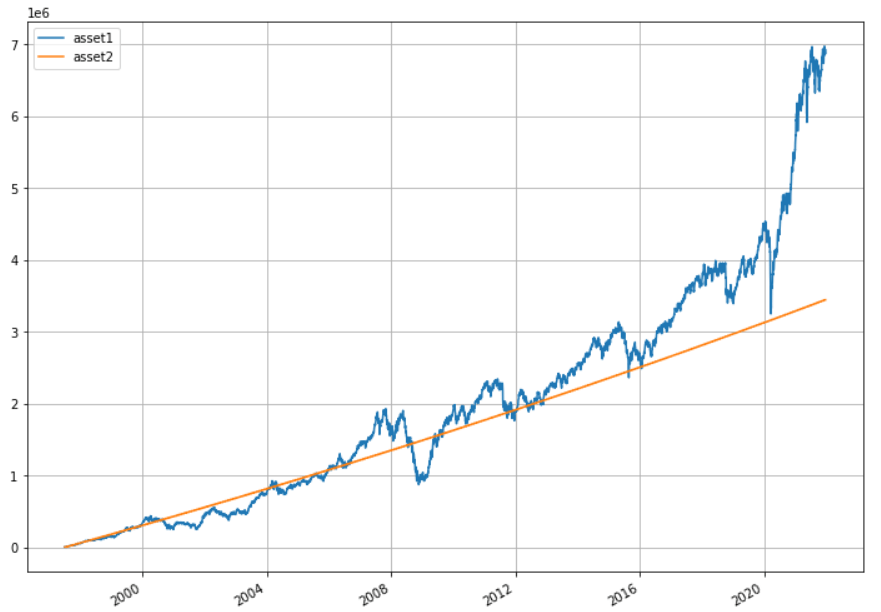

让大家心情好一点,再重跑一张完整数据

从这张图可以看出两者的差距了,定期定额买大盘指数会是定存的快两倍,不过事实上如果你先定存 23 年,再在对的时间把钱全领出来买进大盘指数,结果是一样的。所以这个绩效到底是定期定额长期投资的功效,还是只是单纯因为台股在 2020-03 之后的大涨?

股灾是特例吗 ?

也许有人会认为,没那么倒楣吧,20年来股灾也才发生过两次,不过别忘了,我们打算做的是长期投资,换句话说,就是只要会发生就会遇到

要怎么应付股灾,是做长期投资必须处理的问题 !!

该怎么应付股灾,后面会有文章,等我有时间...

为什么投资台股个股很难打败 0050?

不知道大家会不会有感觉,投资美股要打败 SPY 好像不是很难,但投资台股要打败 0050 ,难度却相对上高很多?这其实不是错觉,而是台股有支大魔王,2330 台积电

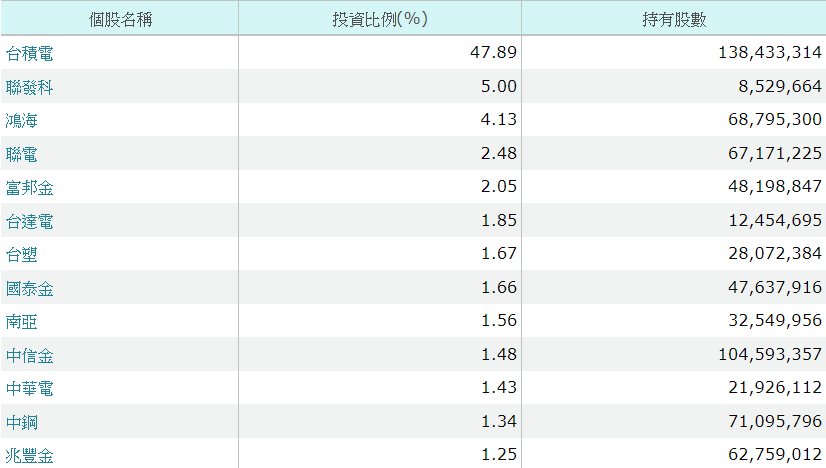

下图为 0050 各成份股的权重,台积电已经超过 47%,统计时间为 2021-11-30

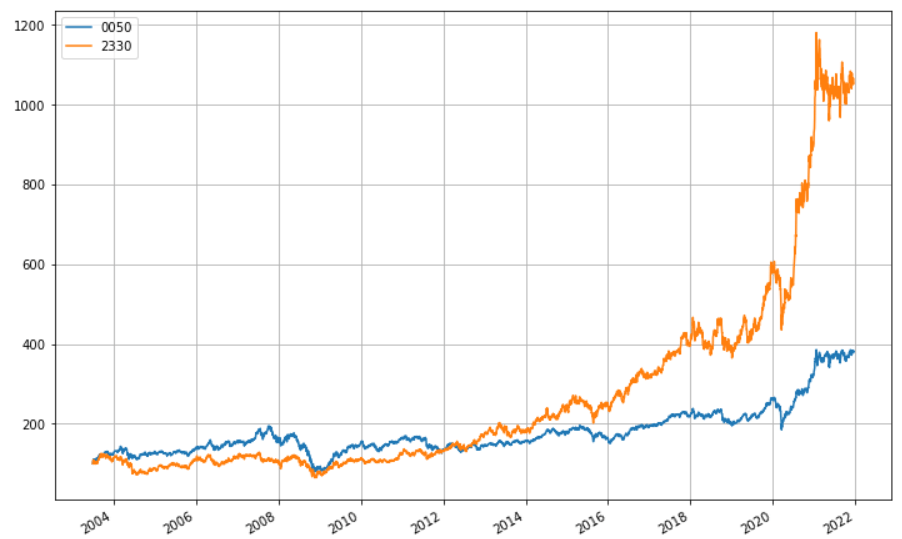

而为什么台积电的权重愈来愈高,因为它的涨幅远高于台股其他股票,同样来看 2003-06-30 ~ 2021-12-17 这段时间,台积电和 0050 的走势比较图

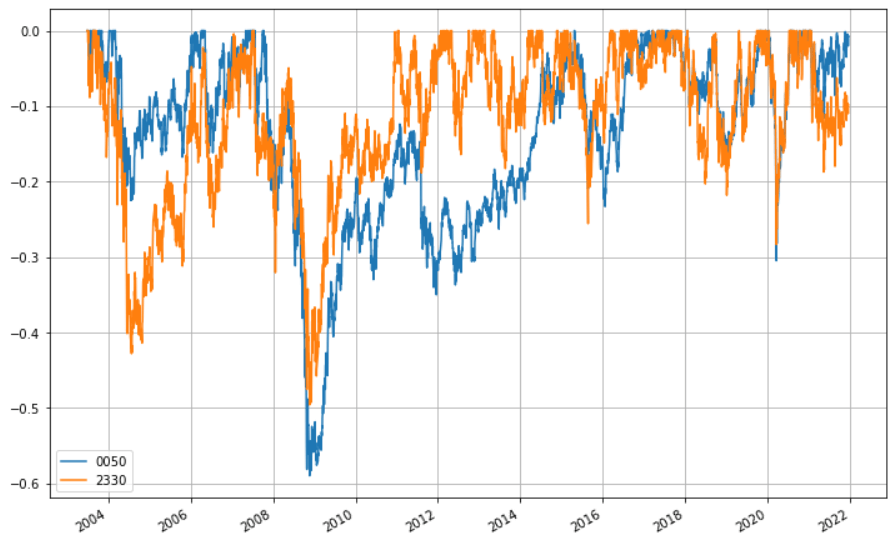

0050 VS 台积电 走势比较图

0050 VS 台积电 最大亏损比较图

| 总报酬率 | 最大亏损 | CAGR | 年化报酬率(Month) | 年化波动率(Month) | 夏普值(Month) | |

|---|---|---|---|---|---|---|

| 0050 | 282.69% | -58.97% | 7.54% | 9.42% | 20.04% | 0.47 |

| 台积电 | 964.91% | -49.59% | 13.67% | 16.83% | 27.47% | 0.61 |

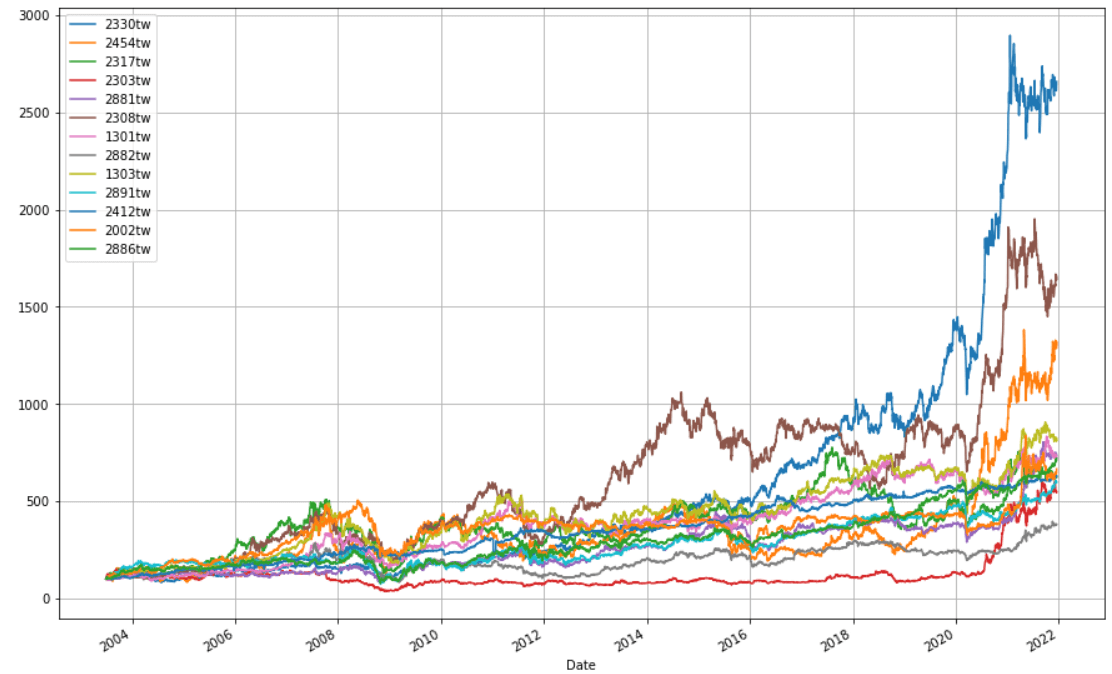

从上表来看,台积电的投资报酬率大约是 0050 的两倍,而权值占了 0050 快一半,所以 0050 扣除掉台积电后还有多少获利?当然台积电的权重不是一直都这么高,那就让我们看一下 0050 的其他持股在同时间内的走势图 (p.s. FinMind 的资料要一笔一笔捉太过麻烦,所以这里直接用 yfinance 的还原权值价格)

好像也不需要多解释什么,台积电不管是报酬率,甚至是夏普值都是完败名单中的其他所有股票

所以会有一个有趣的现象,以台股长期持有的绩效来说,只要持有较高比重的台积电都会有还不差的报酬率。反之,像是 0056,其实它选股的概念其实不错,但是绩效就明显差了一截

ETF 持股集中是好是坏?

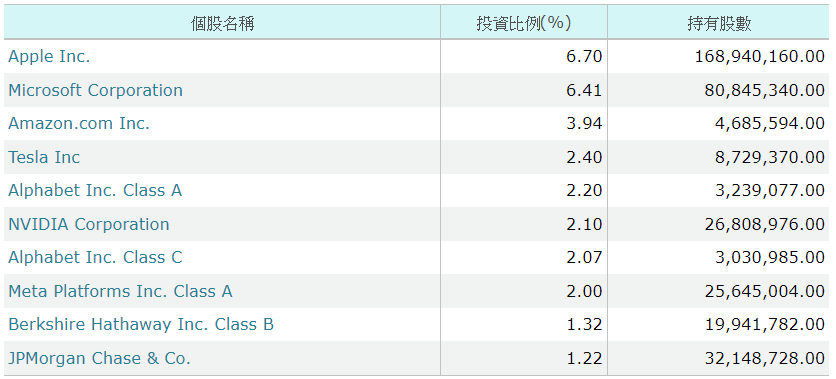

刚才看到了台积电占了 0050 持股的 47%,其实我认为是很不健康的事,让我们看一下 SPY 的持股,权重最重的 Apple,也只占了 6.7%

其实 ETF 的持股比重不是自己控制的,是看市值来决定个股的比重,所以才叫被动式投资,但也因此看出来台股其实太过于依赖于台积电一间公司。

想想我们投资被动式 ETF 要的是什么?风险分散!但这样的 ETF 已经不太具有风险分散的效果了,想想如果台积电真�的出了什么财务状况,你的 0050 还能全身而退吗?有人会说如果台积电真的出了什么财务状况,台湾经济可能也同时会出状况,没错,但那是另一个问题了

所以 0050 不能买?

当然不是,我的标题写的是「ALL IN」,说要写资产配置的文章说了好久,结果还没开工。 0050 可以是资产配置的一部份,但不应该是你资产配置的全部,也不会是退休金的好的选择,在投资一个商品之前,必须了解它的特性和风险,而不是让那些投顾老师和名嘴来教你他们自己都不懂的东西

后记

文章发表时间和统计时间差了半个月,因为这篇文章在我的草稿躺了半个月..Orz..,倒不是文章多难写,只是懒惰病发作,加入 blog 没有流量,就一直拖稿。但重点是我已经想好标题还没开工的文章还有十几篇,算了,就随缘吧....