资产为什么要配置债券?回测S&P500加20年期以上美国公债ETF

两年前工作到职业倦怠,丢了辞呈跑去台湾人工智慧学校当了四个月的学生,期末和某间投信合作,做的是美国股债配置的专题。当时投信给的 benchmark 是 SPY(50%)+TLT(50%),据说这是一般法人在评测交易策略的标准。

应该很多人都和我当时�有一样的疑问,为什么不是 SPY(100%),这样的股债配置真的有比单纯的持有大盘 ETF 好吗?

简单先介绍一下 TLT

SPY 是这个 blog 的好朋友,应该不需要再介绍它了

TLT 成立于 2002 年,全名 iShares 20+ Year Treasury Bond ETF,是由 iShare 发行并追踪复制 ICE 美国国债20+年期债券指数的债券型ETF。

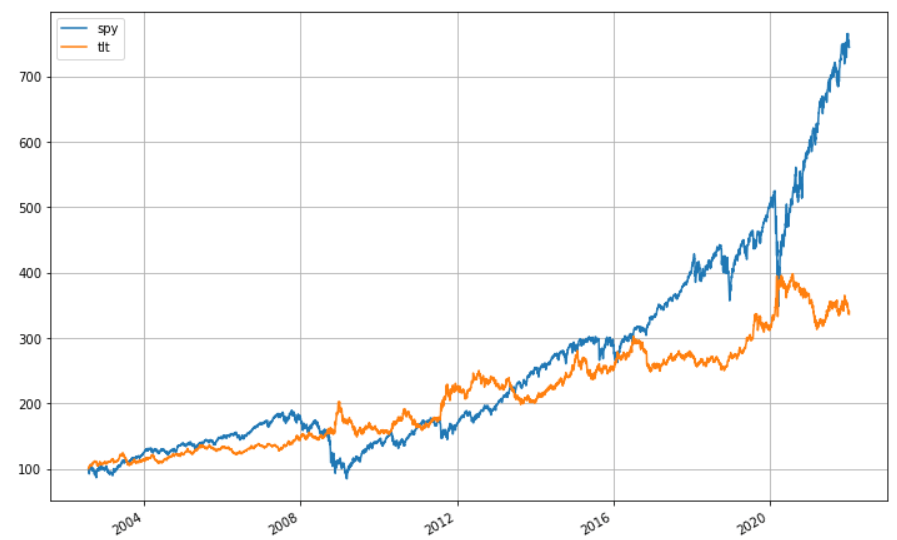

不多说废话,直接绩效图,回测时间用 2002-07-30(TLT 的上市日) ~ 2022-01-14 , 时间约19年半

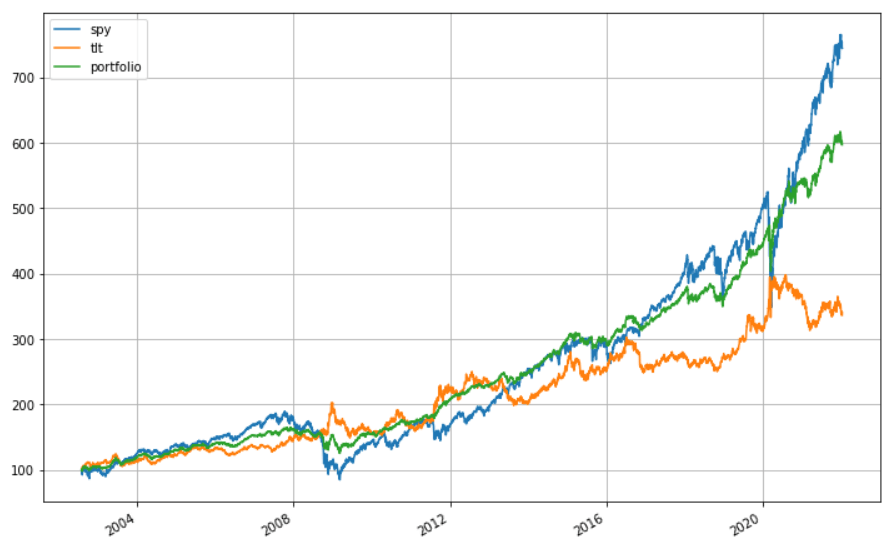

SPY vs TLT 走势图

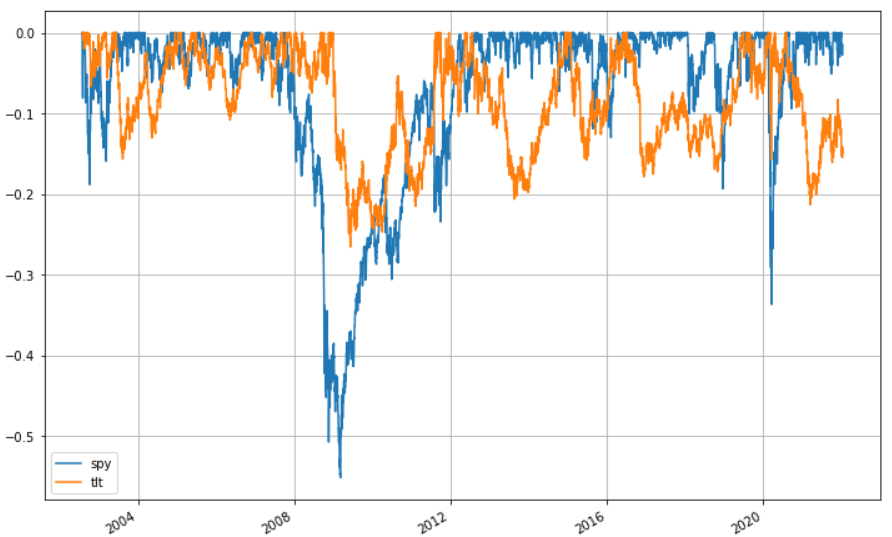

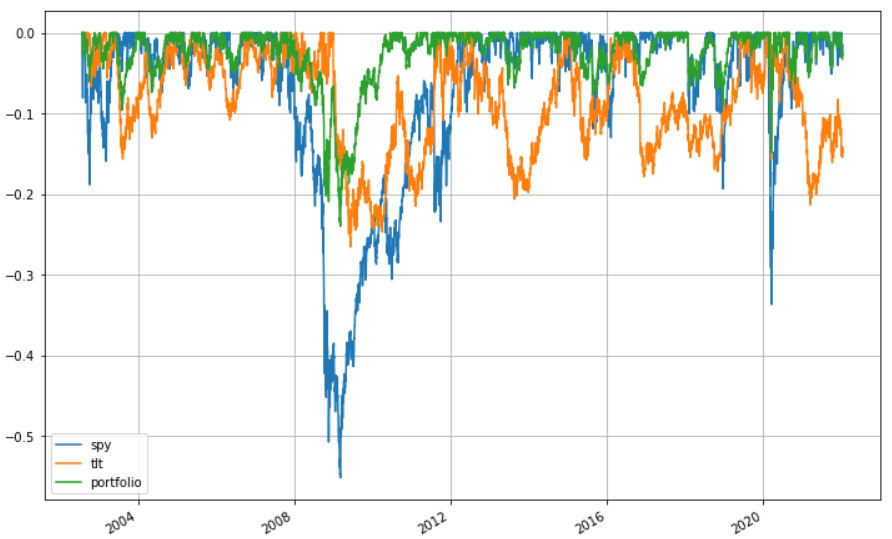

SPY vs TLT 最大亏损

| ETF | 总报酬率 | 最大亏损 | CAGR | 年化报酬率(Daily) | 年化波动率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| SPY | 645.02% | -55.19% | 10.87% | 12.15% | 19.09% | 0.64 |

| TLT | 236.67% | -26.59% | 6.44% | 7.21% | 13.89% | 0.52 |

小评 partⅠ

- TLT 在最大亏损和夏普值比 SPY 好,明显风险较低,波动较小

- 但很难忽略两者报酬率的差距,持有近20年结果是报酬差了快三倍

所以到底为什么要买 TLT?

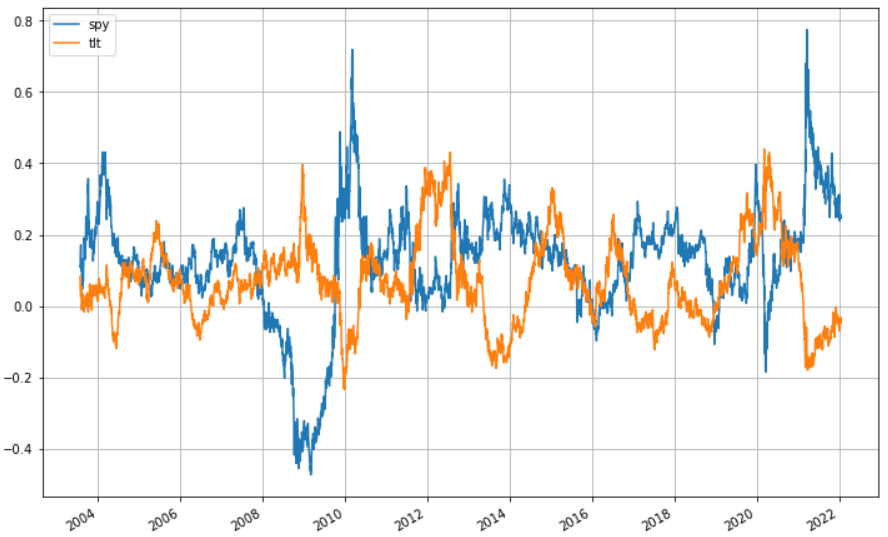

持有一年(252个交易日)的报酬率

看了这张图应该会开始有点感觉

上图蓝线是 SPY,橘线是 TLT,从图上大致可以看出,两者有某种程度的负相关,也就是在 SPY 下跌的时候,常常看到 TLT 是上涨的,最明显的是 2008 的金融风暴,当时 SPY 的年报酬率有一大段时间都在 -20% ~ -40%,但同时 TLT 的年报酬率都有近 20%上下,但同样的,当 SPY 开始上涨, TLT 反而开始跌了

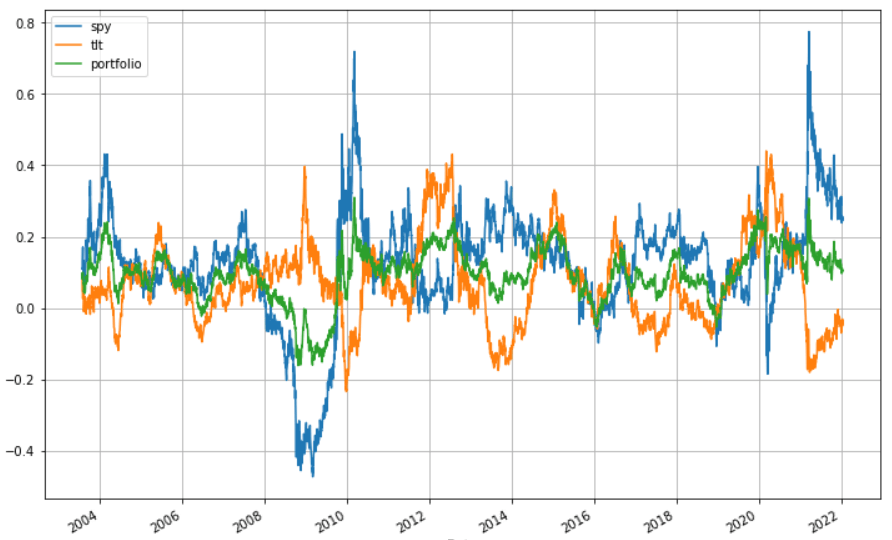

再画上一条 SPY(50%)+ TLT(50%)的绿线如下

应该不太需要多解释什么,绿色这条线很明显比蓝、橘两条线看起来平缓多了..

然后写支程式持有 SPY(50%)+TLT(50%) 和 SPY 和 TLT 的走势图比较,条件为分别持有 50%,当涨破 60% 或跌破 40% 的时候做再平衡,19年半来只需要做再平衡 8次

SPY vs TLT vs SPY(50%)+TLT(50%) 走势图

SPY vs TLT vs SPY(50%)+TLT(50%) 最大亏损

| ETF | 总报酬率 | 最大亏损 | CAGR | 年化报酬率(Daily) | 年化波动率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| SPY | 645.02% | -55.19% | 10.87% | 12.15% | 19.09% | 0.64 |

| TLT | 236.67% | -26.59% | 6.44% | 7.21% | 13.89% | 0.52 |

| SPY(0.5)+TLT(0.5) | 497.33% | -23.99% | 9.62% | 9.61% | 9.11% | 1.05 |

这里值得注意的重点是

- 最大亏损仅有 -23.99%,比 SPY 低很好理解,但它比单独的持有 TLT 还低

- 波动率仅有 9.11%,夏普值为 1.05,明显的胜过单独持有 SPY 或 TLT

- CAGR 意外的没有差 SPY 很多,其实也不难理解,因为波动较低,在 SPY 大幅亏损的当下亏损较小,所以在开始上涨的时候基准点较高,所以会拉高总报酬率

分别持有 50% 是最佳比例吗?

念过经济学的应该都学过效率前缘,就同样的再写一支程式来回测吧..

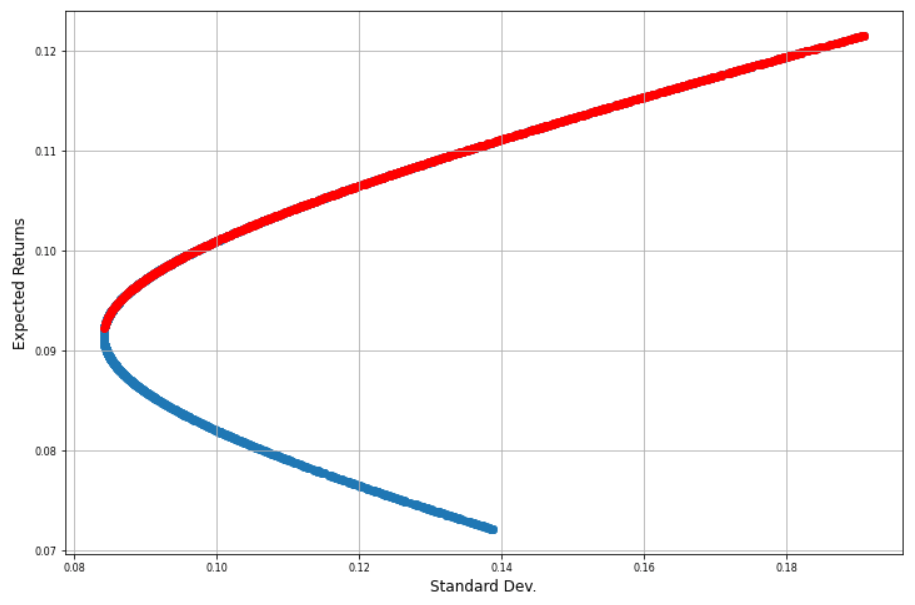

效率前缘

X轴是标准差(波动率),Y轴是报酬率,红线是效率前缘。负相关的图果然漂亮,看的出来标准差(波动率)还可以再低,估计在 8.5%左右,直接截图结果数据

回测结果如果要求的风险最低的话,SPY 比重约为 0.4~0.42 之间,用 SPY(41%)+TLT(59%) 重跑一次程式,结果如下

| ETF | 总报酬率 | 最大亏损 | CAGR | 年化报酬率(Daily) | 年化波动率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| SPY | 645.02% | -55.19% | 10.87% | 12.15% | 19.09% | 0.64 |

| TLT | 236.67% | -26.59% | 6.44% | 7.21% | 13.89% | 0.52 |

| SPY(0.5)+TLT(0.5) | 497.33% | -23.99% | 9.62% | 9.61% | 9.11% | 1.05 |

| SPY(0.41)+TLT(0.59) | 426.32% | -17.72% | 8.91% | 8.91% | 8.57% | 1.04 |

两者比较

- 最大亏损和波动率又再低了一点,不过同样报酬率也降了,夏普值持平,个人感觉没有比较好

- 法人选 SPY(50%)+TLT(50%) 是有道理的

小评 partⅡ

- SPY 和 TLT 在过去 19年半呈现负相关

- SPY(50%)+TLT(50%) 在过去 19年半年化报酬率接近 10%,最大亏损仅 24%,认真的说很可以了,个人认为是还不错的投资组合

SPY 和 TLT 一直是负相关吗?

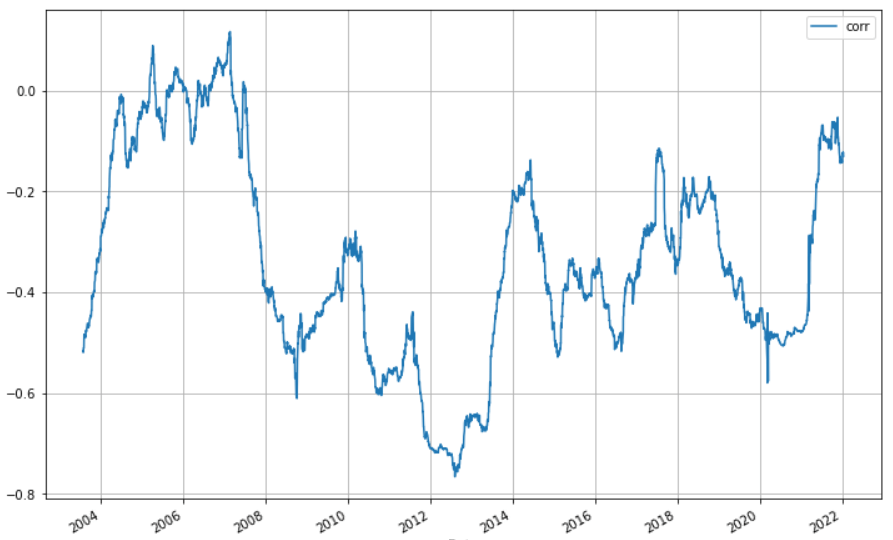

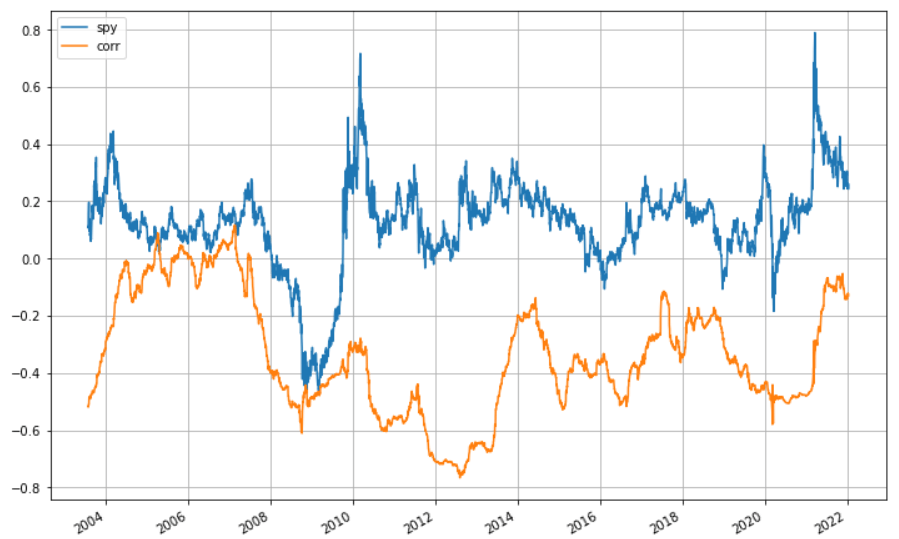

这也是我刚认识这个投资组合的疑问,所以再写支程式来追踪这两支 ETF 的相关系数,条件一样为持有一年(252个交易日)

好像看不出个所以然来?那把 SPY 的年报酬率叠上去

经济学学的不好,认真说其实我不知道为什么,但两者走势还蛮接近的,也就是说当 SPY 下跌时,SPY 和 TLT 的负相关会更高,也就是 TLT 涨的机率会更高,但 SPY 上涨,两者的相关就没那么大,TLT 可能会上涨或下跌。

但这不就是我们要的吗?其实股市在涨的时候,我也不太想理会债券是涨是跌,只要股市在跌的时候,债券会涨就好。

SPY(50%)+TLT(50%) 个人认为算是称职的 benchmark,要设计出比它好的投资组合其实开始有挑战性了

备注

- 这篇文章纯粹只看历史数据,不讨论升降息和债券殖利率的影响,后面会有文章专门讨论这个部份。

- 此资料仅为历史数据模拟回测,不为未来投资获利之保证。 [免责声明]