债券 ETF 该怎么选择?回测长债、短债、高收益债、抗通膨债

在前一篇文章【资产为什么要配置债券?回测S&P500加20年期以上美国公债ETF】发文后,不少人有疑问,为什么要用 TLT?为什么不是用短债?如果把 TLT 换成其他债券会是什么效果?

有个奇怪的现象,似乎很多投资人对股票都好像很熟悉,都能说的头头是道,但谈到债券,却变的似懂非懂。大部份的人对债券的印象通常就是低风险低报酬,但真的是这样吗?这篇文章简单回测一些常见的债券 ETF,说明该怎么选择的依据

债券等于低风险低报酬?

答案是否定的,债券的种类太多了,不同型态的债券有不同的报酬和波动,并不是投资标的有个「债」字就是低风险商品,

最有名就是 2008 造成雷曼兄弟倒闭的连动债,当时很多投资人都误以为连动债是低风险商品,但是稍微有点概念的人应该都知道连动债包涵了选择权「卖权」的部份,光是这一点风险就低不起来了。

这篇文章不打算仔细的介绍连动债,但先有个概念,债券不等于低风险,不同性质的债券的风险程度都不一样

美国公债:长债、短债

这次回测的标的是四支到期年限不同的美国公债,简单列表:

| ETF | 到期年限 | 发行时间 |

|---|---|---|

| TLT | 20+年期 | 2002/07 |

| IEF | 7-10年期 | 2002/07 |

| IEI | 3-7年期 | 2007/01 |

| SHY | 1-3年期 | 2002/07 |

回测时间 2007-01-11 ~ 2022-04-01 (约 15 年时间)

2007-01-11 是四支 ETF 中最晚上市的 IEI 的上市日期

TLT、IEF、IEI、SHY 走势图

TLT、IEF、IEI、SHY 最大亏损

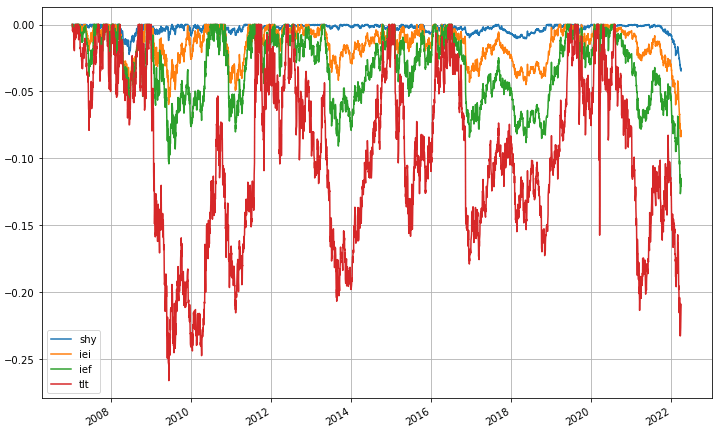

| ETF | 总报酬率 | 最大亏损 | CAGR | 年化报酬率(Daily) | 年化波动率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| TLT | 134.69% | -26.59% | 5.77% | 6.72% | 14.88% | 0.45 |

| IEF | 85.36% | -12.63% | 4.14% | 4.28% | 6.67% | 0.64 |

| IEI | 59.30% | -8.36% | 3.11% | 3.14% | 3.85% | 0.81 |

| SHY | 27.45% | -3.46% | 1.61% | 1.60% | 1.33% | 1.21 |

小评Ⅰ

年期愈长、报酬率愈高、风险愈大,这个应该很好理解,因为到期时间愈久代表不确定性愈高,所以必须提供更高的殖利率,更高的报酬。不过也有例外,像是最近的殖��利率倒勾,这不在这篇文章的讨论范围,有空会有专文回测解释- 以夏普值来看,到期年限愈短的债券愈好

长债的风险并不低,如果追求的低风险的稳定报酬,长债并不是好的选择,请买短债

来些比较有趣的

TLT、IEF、IEI、SHY 持有一年(252交易日)的报酬率

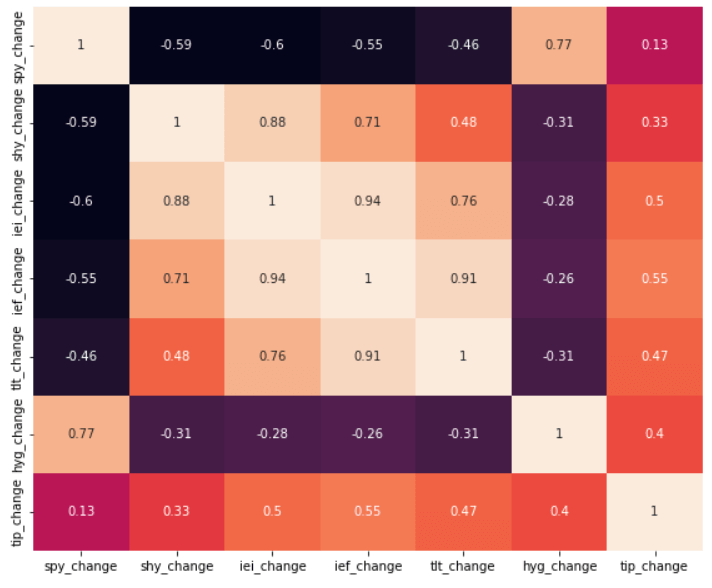

TLT、IEF、IEI、SHY、SPY 持有一年(252交易日)报酬的相关系数

小评Ⅱ

- 【资产为什么要配置债券?回测S&P500加20年期以上美国公债ETF】这篇文章有个重点就是 SPY 和 TLT 报酬率的负相关,这个负相关特性一样存在 SPY 和其他不同到期日的美国公债中

- 不同到期日的公债彼此之间则是正相关,到期日差距愈小彼此相关系数愈高

- 公债之间彼些为正相关,相关系数还不算低,代表

「短债」某种程度可以用「长债+现金」来取代

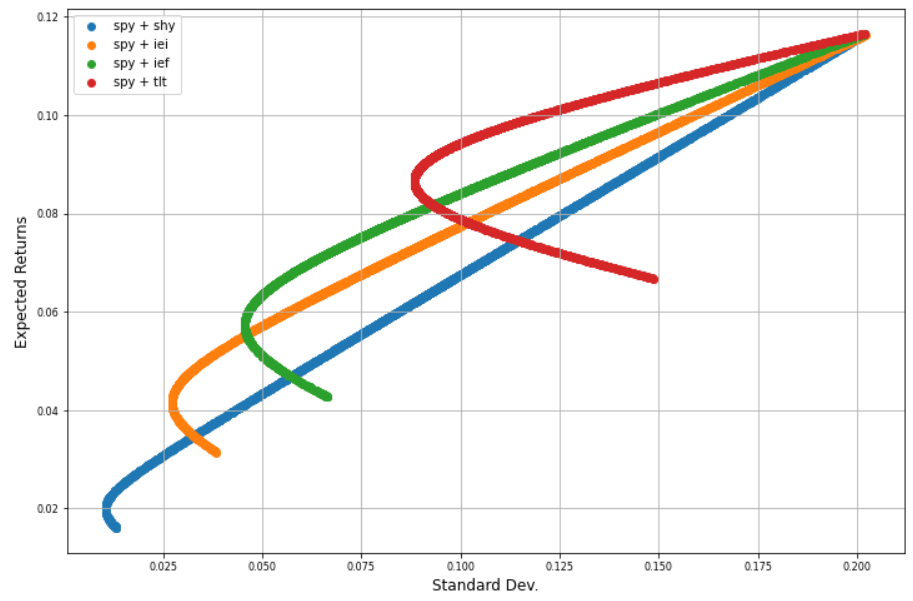

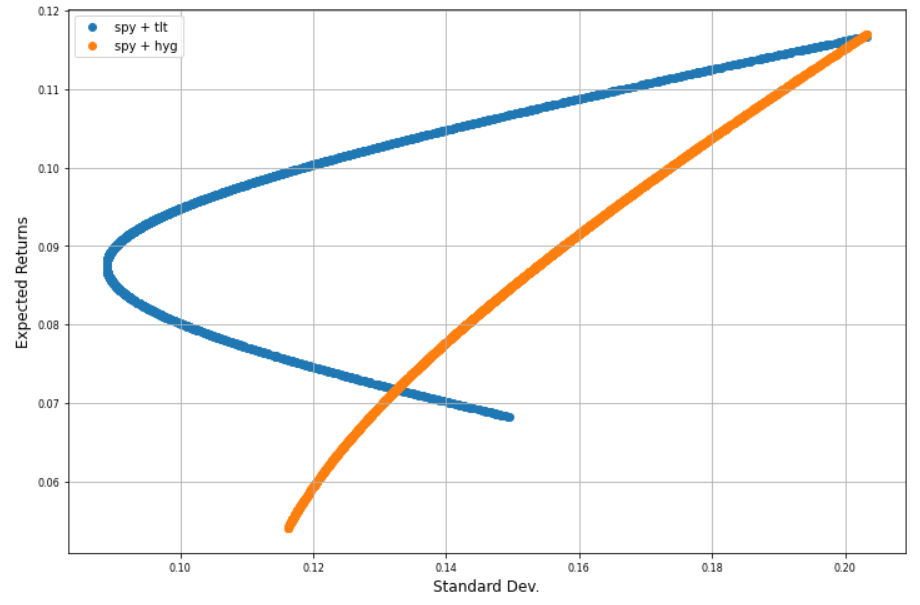

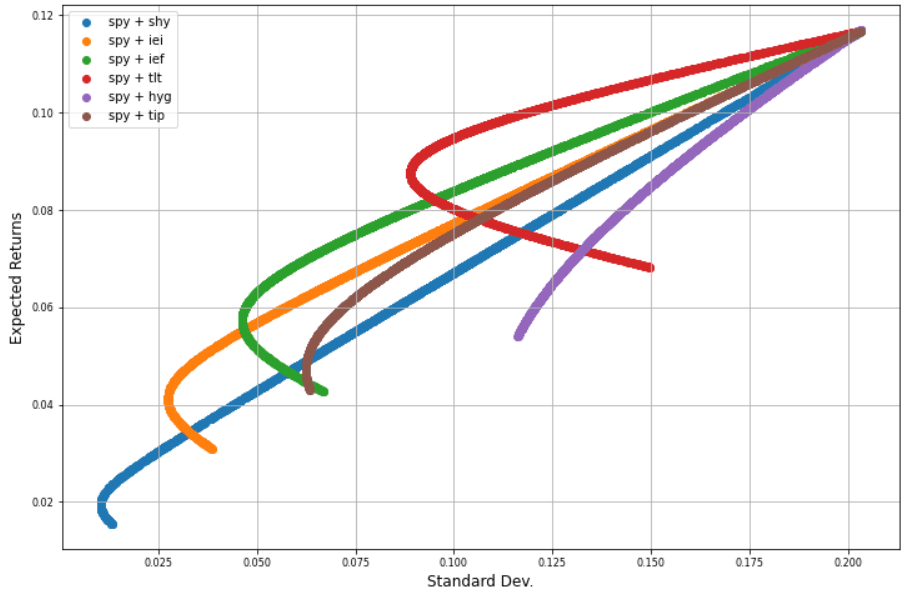

TLT/IEF/IEI/SHY vs SPY 效率前缘

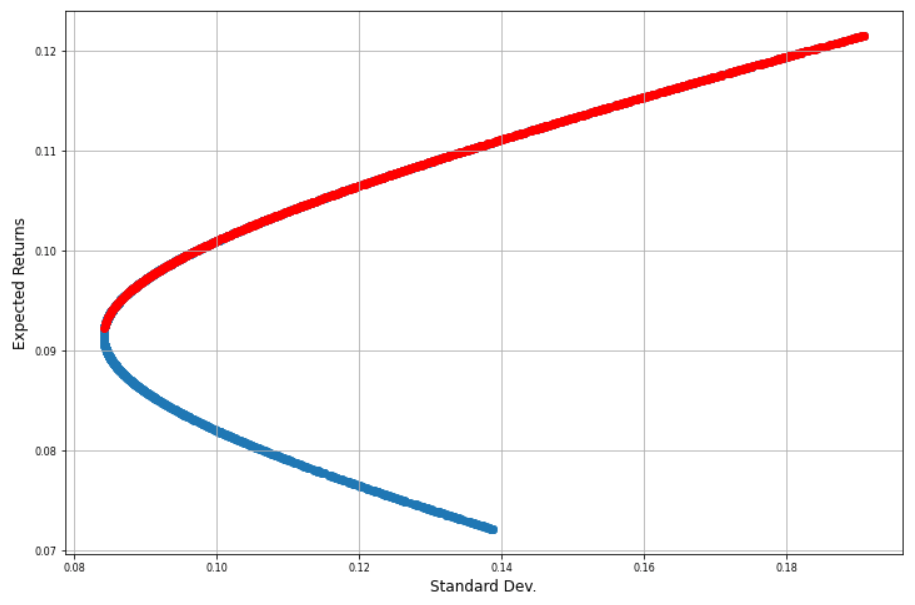

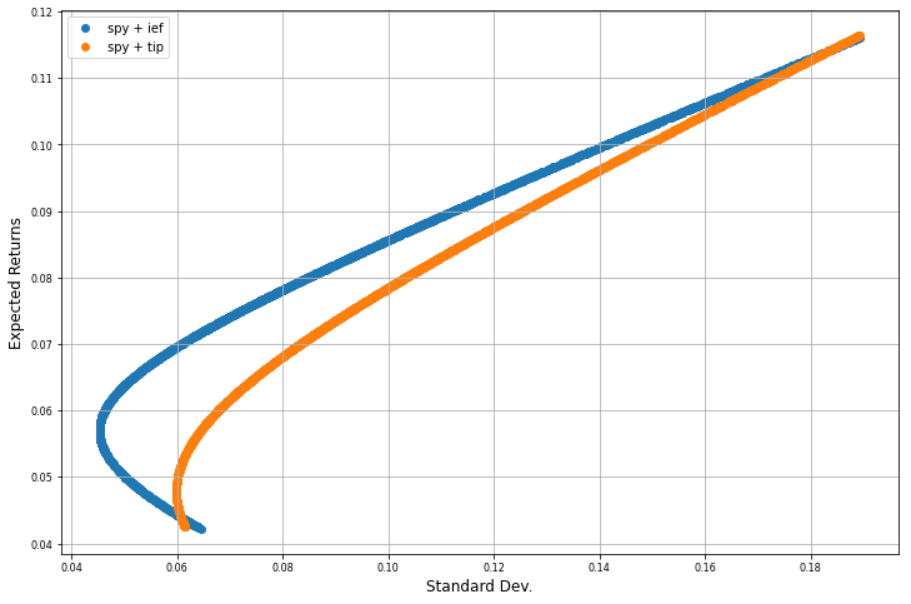

在前一篇文章看到 SPY+TLT 的效率前缘,再重贴一次

X轴是标准差(波动率),Y轴是报酬率,红线是效率前缘。从这张图可以清楚的看到藉由两者的投资组合可以组出比单独持有单一商品更低的波动,那四个不同公债会有怎么样的图呢?直接绘图比较

严格来说第一张图的红线才叫「效率前缘」,不过避免颜色太多混乱,还是用一种标的一种颜色,和第一张图的值有些许差异是因为回测时间有点不同

小评Ⅲ

- 怎么解析这张图?从曲线可以看出 SPY 和到期日愈长的公债债券 ETF愈有风险分散的效果,但以总风险来看,到期日较短的风险还是较低

- 我很想直接定义投资的目的是:

在可以接受的风险下,最大化可以获得的报酬,如果接受这样的定义的话,可以明确看出,在同样的风险下,SPY 和 到期日愈长的公债债券 ETF 投资组合可以得到愈高的报酬,前提是可以接受这样的风险

高收益债

什么是高收益债?它有另一个名字叫做「垃圾债券」,两个名字一好一坏都有点极端,简单的说,它是购买一些评等较低的公司债,因为评等较低,所以必须提供更高的报酬,但因此相对的风险也较高

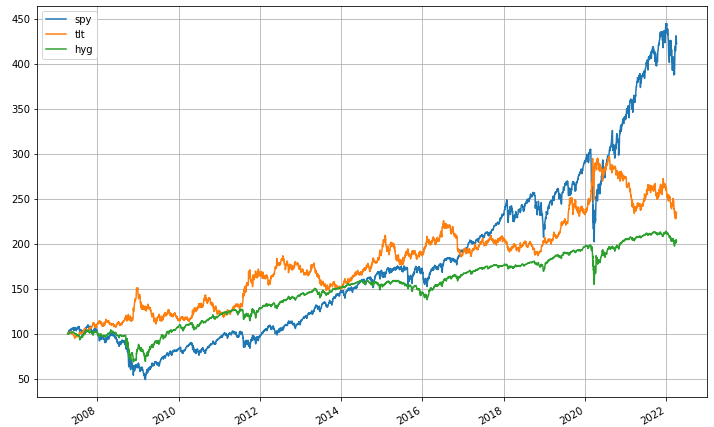

高收益债这篇文章回测的标的是 HYG,成立时间是 2007-04,距今约 15 年时间

回测时间 2007-04-11 ~ 2022-04-01 (约 15 年时间)

回测时间用 HYG 的成立时间,对照组用熟悉的 SPY,TLT

HYG、TLT、SPY 走势图

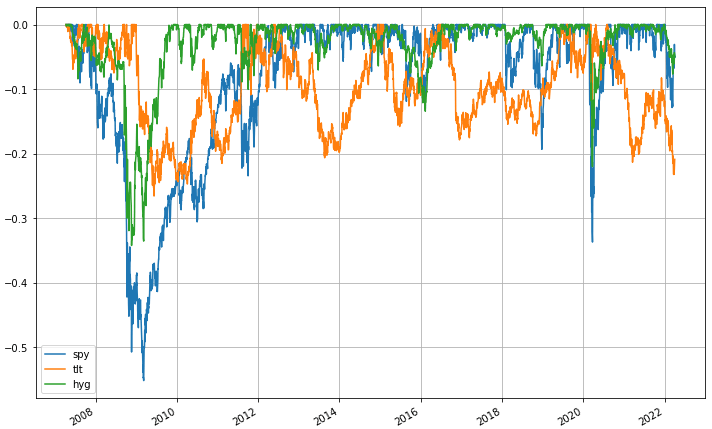

HYG、TLT、SPY 最大亏损

| ETF | 总报酬率 | 最大亏损 | CAGR | 年化报酬率(Daily) | 年化波动率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| HYG | 103.05% | -34.25% | 4.84% | 5.40% | 11.62% | 0.47 |

| TLT | 134.86% | -26.59% | 5.87% | 6.82% | 14.97% | 0.46 |

| SPY | 322.74% | -55.19% | 10.11% | 11.70% | 20.33% | 0.58 |

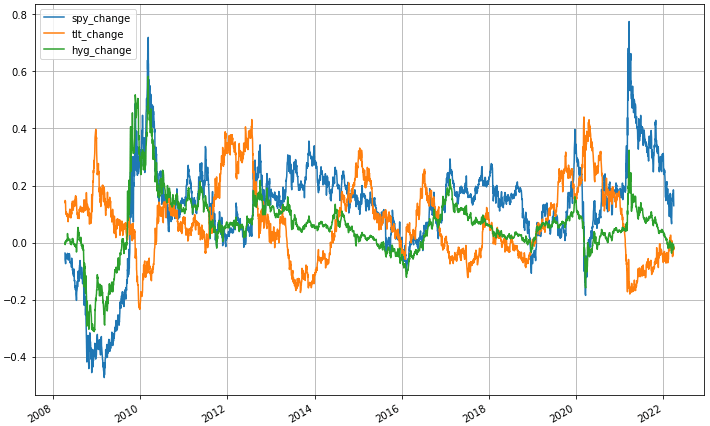

一样看一下持有一年的报酬率和相关系数

HYG、TLT、SPY 持有一年(252交易日)的报酬率

HYG、TLT、SPY 持有一年(252交易日)报酬的相关系数

小评

- 重点:

高收益的走势是接近股市而非公债,HYG 和 SPY 是正相关,相关系数为 0.77 还不算低,反而和 TLT 是负相关 - 所以之前说的资产配置把长债换成高收益债是不可行的,

高收益债相对于股市并没有风险分散的效果 - 高收益债老实说是有点尴尬的存在,论报酬比不上股票,然后和股市的相关又太高,没有风险分散的效果,所以很多理财的书都不建议持有高收益债

HYG/TLT vs SPY 效率前缘

小评Ⅱ

- 从这张图再次可以看出 HYG 和 SPY 的投资组合没有风险分散效果,单独持有 HYG 的风散低于同时持有 HYG 和 SPY 任何比例

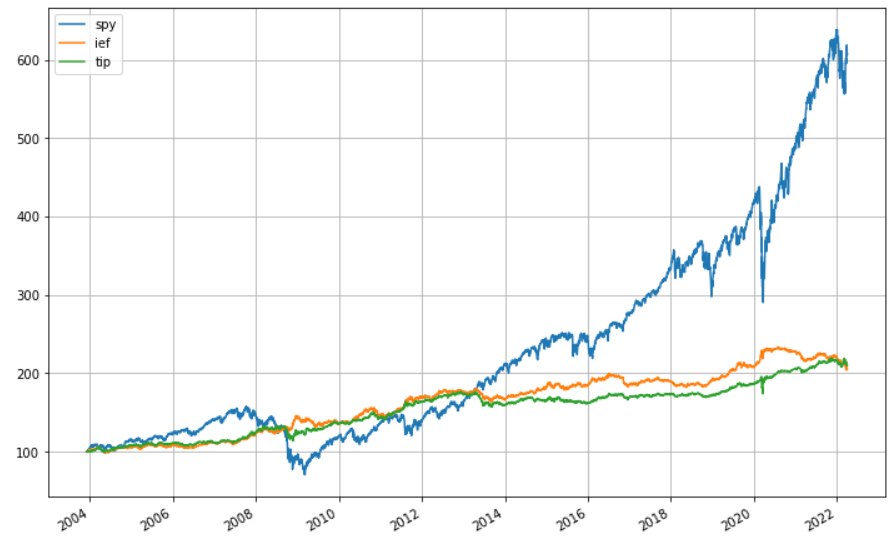

抗通膨债

顾名思义,就是希望购买这种类型的债券可以抵抗通货膨胀造成的资产缩水的影响

抗通膨债回测的标的为 TIP,成立时间为 2003-12

回测时间 2003-12-05 ~ 2022-04-01 (约 18 年半时间)

回测时间用 TIP 的成立时间,对照组用 SPY 和刚才回测过的 7-10年期公债 IEF

TIP、IEF、SPY 走势图

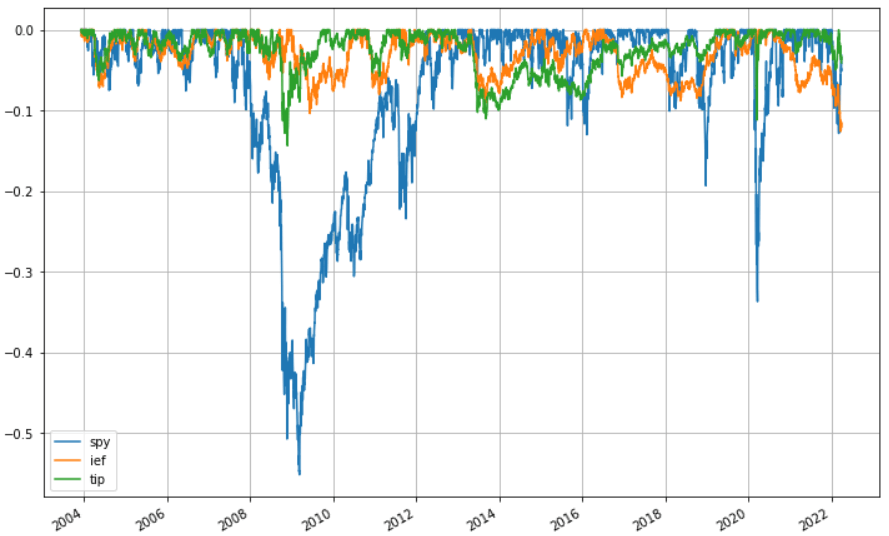

TIP、IEF、SPY 最大亏损

| ETF | 总报酬率 | 最大亏损 | CAGR | 年化报酬率(Daily) | 年化波动率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| TIP | 110.10% | -14.39% | 4.14% | 4.25% | 6.14% | 0.69 |

| IEF | 105.36% | -12.63% | 4.01% | 4.14% | 6.47% | 0.64 |

| SPY | 507.12% | -55.19% | 10.34% | 11.65% | 18.94% | 0.62 |

一样看一下持有一年的报酬率和相关系数

TIP、IEF、SPY 持有一年(252交易日)的报酬率

TIP、IEF、SPY 持有一年(252交易日)报酬的相关系数

小评

- 为什么要选 IEF 来做对照组,因为 TIP 和 IEF 两者之间的报酬率和波动率相当接近

- 以相关系数来看,

TIP 和 SPY 比较接近零相关而非负相关

所以抗通膨债相对于公债的优势在什么地方?我们来看一下抗通膨债是否真的能抗通膨

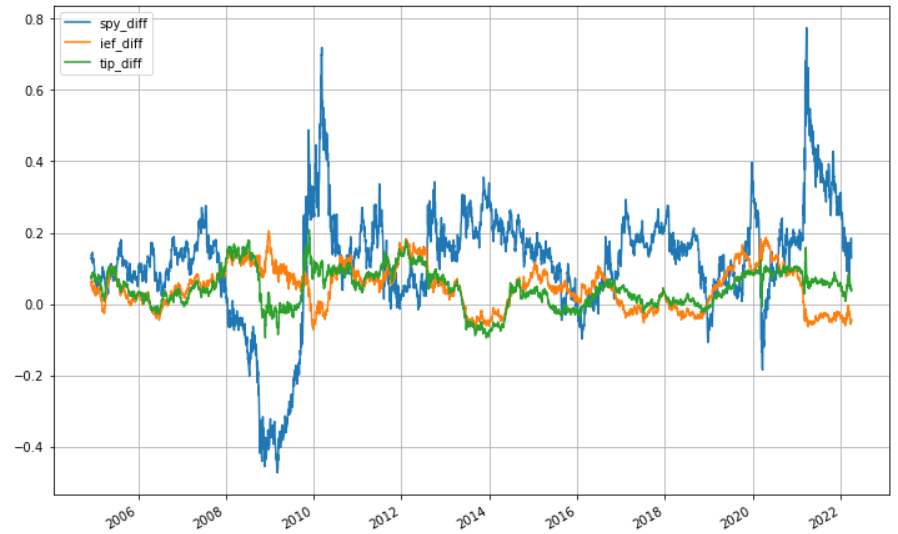

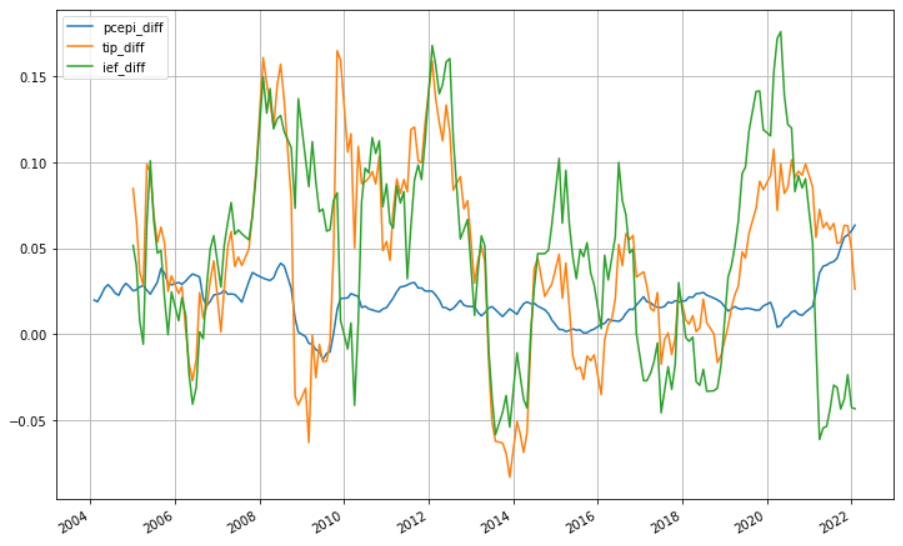

TIP、IEF 持有一年(252交易日)报酬率 vs 通货膨胀(PCE年增率)

我们这里通货膨胀用的是 PCE (Personal Consumption Expenditure Price Index 个人消费支出物价指数) 的年增率

TIP、IEF 持有一年(252交易日)报酬 vs 通货膨胀(PCE年增率) 相关系数

小评

- 事实上抗通膨债的年报酬和 PCE 年增率也只有低度正相关而已,购买抗通膨债不代表就真的能抵抗通膨

- 但公债和 PCE 年增率是低度负相关,所以

以抗通膨的目的来说,抗通膨债还是会比公债来的好

TIP/IEF vs SPY 效率前缘

小评Ⅱ

- 从这张图可以看出,虽然 TIP 和 IEF 的风险和报酬都差不多,但是和 SPY 做投资组合的话,不管风险或报酬,IEF 都明显优于 TIP

结论

先来个总表吧,回测时间同步为最短的 2007-04-11 ~ 2022-04-01 (约 15 年时间)

相关系数

效率前缘

文章太长了,整理一下前面说的重点

- 债券不等于低风险,不同性质的债券的风险程度都不一样

- 公债年期愈长、报酬率愈高、风险愈大

- 长债的风险并不低,如果追求的低风险的稳定报酬,长债并不是好的选择,请买短债

- 在同样的风险下,股市和到期日愈长的公债投资组合可以得到愈高的报酬,前提是可以接受这样的风险

- 高收益的走势是接近股市而非公债,高收益债相对于股市并没有风险分散的效果

- 以抗通膨的目的来说,抗通膨债还是会比公债来的好

- 以和股市做投资组合的话,不管风险或报酬,公债都明显优于抗通膨债

所以老哈自己买什么

只有 TLT、IEF 和少量的 TMF(三倍做多20+长期公债)做搭配用。我不碰短债、抗通膨债、高收益债。

老话一句,投资市场没有绝对的对和错,只有适不适合,我知道很多理财书都把长债说的很可怕,

重申这篇文章是用历史回测的角度来看,而从历史回测的角度来看,长债就差不多是最适合和股票搭配的标的了。再重申过去绩效不代表未来绩效,投资人还是要学会自己判断

备注

- 此资料仅为历史数据模拟回测,不为未来投资获利之保证。 【免责声明】