債券 ETF 該怎麼選擇?回測長債、短債、高收益債、抗通膨債

在前一篇文章【資產為什麼要配置債券?回測S&P500加20年期以上美國公債ETF】發文後,不少人有疑問,為什麼要用 TLT?為什麼不是用短債?如果把 TLT 換成其他債券會是什麼效果?

有個奇怪的現象,似乎很多投資人對股票都好像很熟悉,都能說的頭頭是道,但談到債券,卻變的似懂非懂。大部份的人對債券的印象通�常就是低風險低報酬,但真的是這樣嗎?這篇文章簡單回測一些常見的債券 ETF,說明該怎麼選擇的依據

債券等於低風險低報酬?

答案是否定的,債券的種類太多了,不同型態的債券有不同的報酬和波動,並不是投資標的有個「債」字就是低風險商品,

最有名就是 2008 造成雷曼兄弟倒閉的連動債,當時很多投資人都誤以為連動債是低風險商品,但是稍微有點概念的人應該都知道連動債包涵了選擇權「賣權」的部份,光是這一點風險就低不起來了。

這篇文章不打算仔細的介紹連動債,但先有個概念,債券不等於低風險,不同性質的債券的風險程度都不一樣

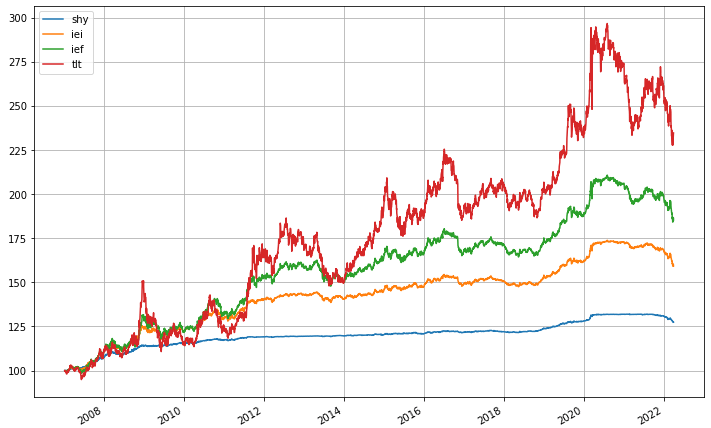

美國公債:長債、短債

這次回測的標的是四支到期年限不同的美國公債,簡單列表:

| ETF | 到期年限 | 發行時間 |

|---|---|---|

| TLT | 20+年期 | 2002/07 |

| IEF | 7-10年期 | 2002/07 |

| IEI | 3-7年期 | 2007/01 |

| SHY | 1-3年期 | 2002/07 |

回測時間 2007-01-11 ~ 2022-04-01 (約 15 年時間)

2007-01-11 是四支 ETF 中最晚上市的 IEI 的上市日期

TLT、IEF、IEI、SHY 走勢圖

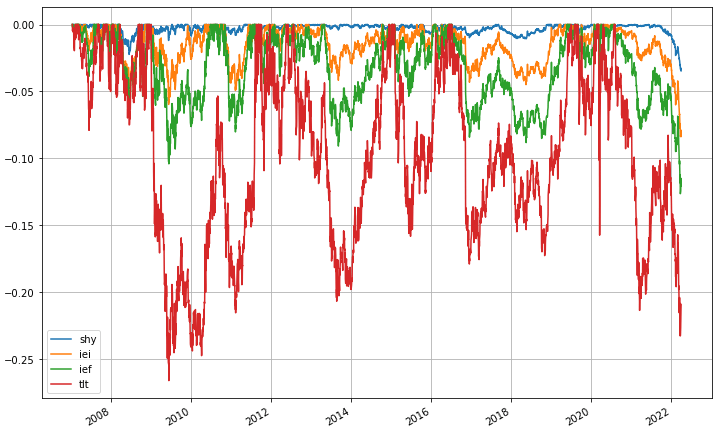

TLT、IEF、IEI、SHY 最大虧損

| ETF | 總報酬率 | 最大虧損 | CAGR | 年化報酬率(Daily) | 年化波動率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| TLT | 134.69% | -26.59% | 5.77% | 6.72% | 14.88% | 0.45 |

| IEF | 85.36% | -12.63% | 4.14% | 4.28% | 6.67% | 0.64 |

| IEI | 59.30% | -8.36% | 3.11% | 3.14% | 3.85% | 0.81 |

| SHY | 27.45% | -3.46% | 1.61% | 1.60% | 1.33% | 1.21 |

小評Ⅰ

年期愈長、報酬率愈高、風險愈大,這個應該很好理解,因為到期時間愈久代表不確定性愈高,所以必須提供更高的殖利率,更高的報酬。不過也有例外,像是最近的殖利率倒勾,這不在這篇文章的討論範圍,有空會有專文回測解釋- ��以夏普值來看,到期年限愈短的債券愈好

長債的風險並不低,如果追求的低風險的穩定報酬,長債並不是好的選擇,請買短債

來些比較有趣的

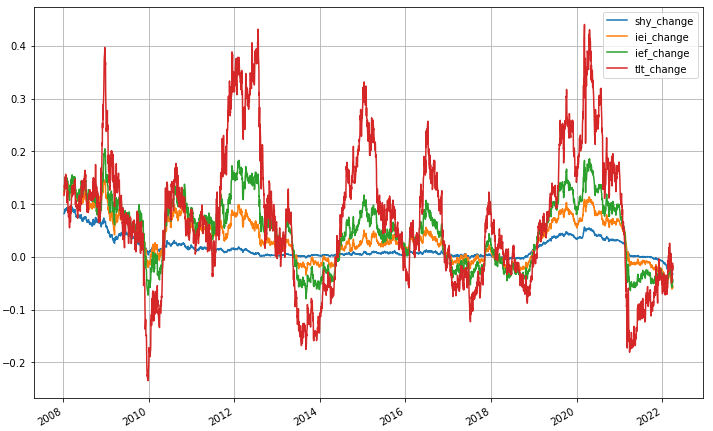

TLT、IEF、IEI、SHY 持有一年(252交易日)的報酬率

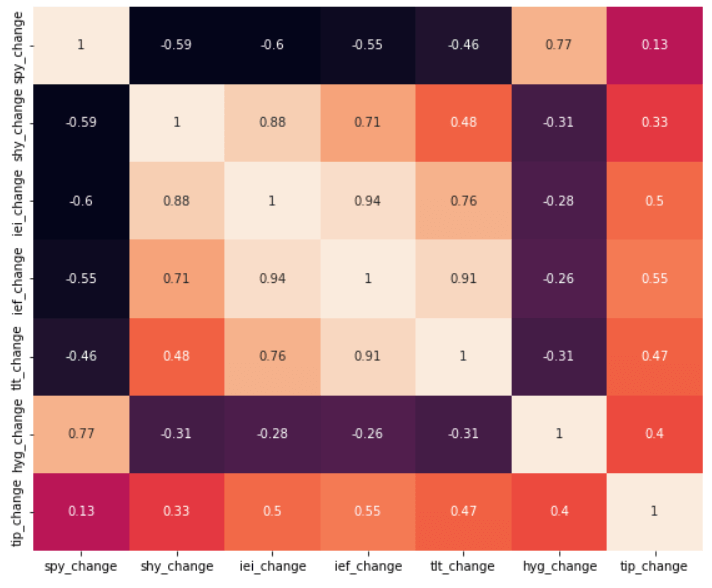

TLT、IEF、IEI、SHY、SPY 持有一年(252交易日)報酬的相關係數

小評Ⅱ

- 【資產為什麼要配置債券?回測S&P500加20年期以上美國公債ETF】這篇文章有個重點就是 SPY 和 TLT 報酬率的負相關,這個負相關特性一樣存在 SPY 和其他不同到期日的美國公債中

- 不同到期日的公債彼此之間則是正相關,到期日差距愈小彼此相關係數愈高

- 公債之間彼些為正相關,相關系數還不算低,代表

「短債」某種程度可以用「長債+現金」來取代

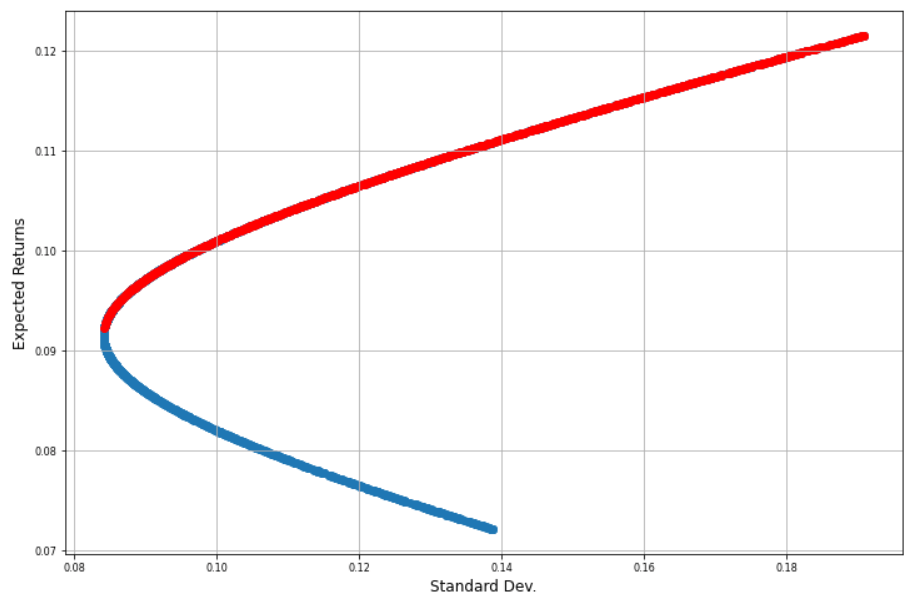

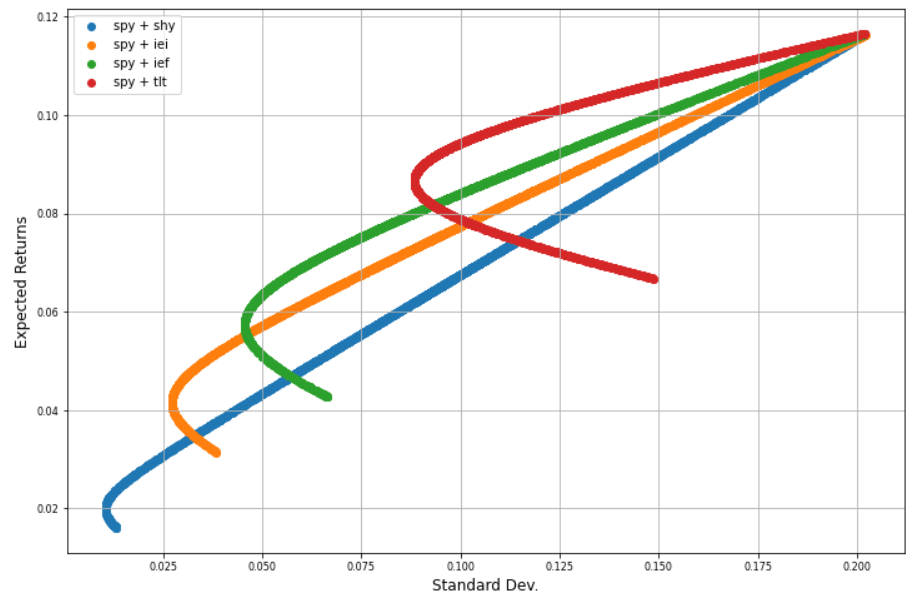

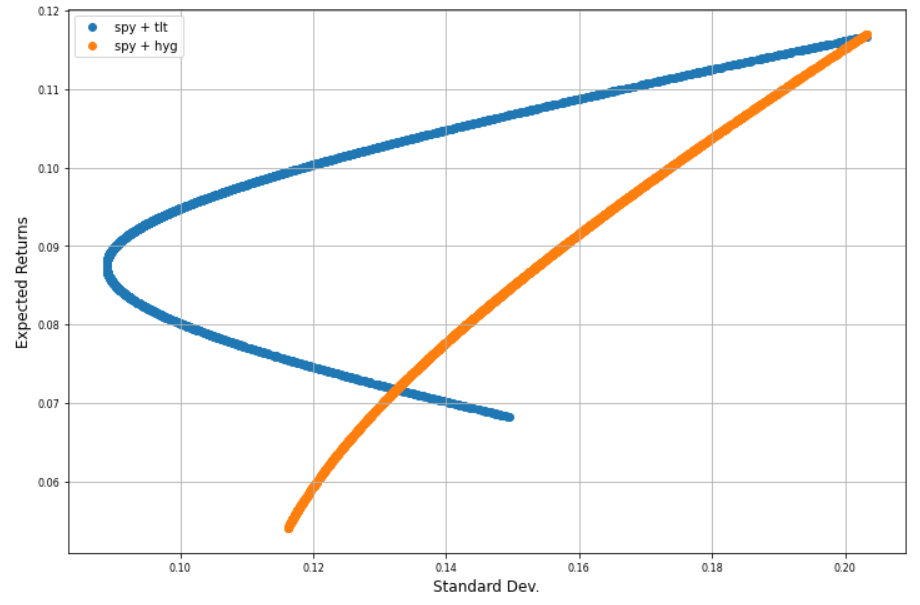

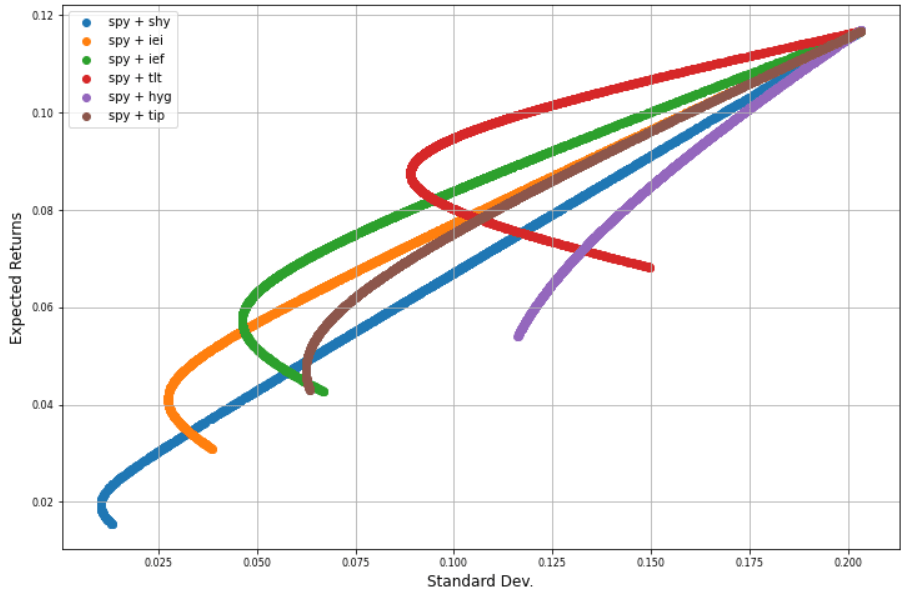

TLT/IEF/IEI/SHY vs SPY 效率前緣

在前一篇文章看到 SPY+TLT 的效率前緣,再重貼一次

X軸是標準差(波動率),Y軸是報酬率,紅線是效率前緣。從這張圖可以清楚的看到藉由兩者的投資組合可以組出比單獨持有單一商品更低的波動,那四個不同公債會有怎麼樣的圖呢?直接繪圖比較

嚴格來說第一張圖的紅線才叫「效率前緣」,不過避免顏色太多混亂,還是用一種標的一種顏色,和第一張圖的值有些許差異是因為回測時間有點不同

小�評Ⅲ

- 怎麼解析這張圖?從曲線可以看出 SPY 和到期日愈長的公債債券 ETF愈有風險分散的效果,但以總風險來看,到期日較短的風險還是較低

- 我很想直接定義投資的目的是:

在可以接受的風險下,最大化可以獲得的報酬,如果接受這樣的定義的話,可以明確看出,在同樣的風險下,SPY 和 到期日愈長的公債債券 ETF 投資組合可以得到愈高的報酬,前提是可以接受這樣的風險

高收益債

什麼是高收益債?它有另一個名字叫做「垃圾債券」,兩個名字一好一壞都有點極端,簡單的說,它是購買一些評等較低的公司債,因為評等較低,所以必須提供更高的報酬,但因此相對的風險也較高

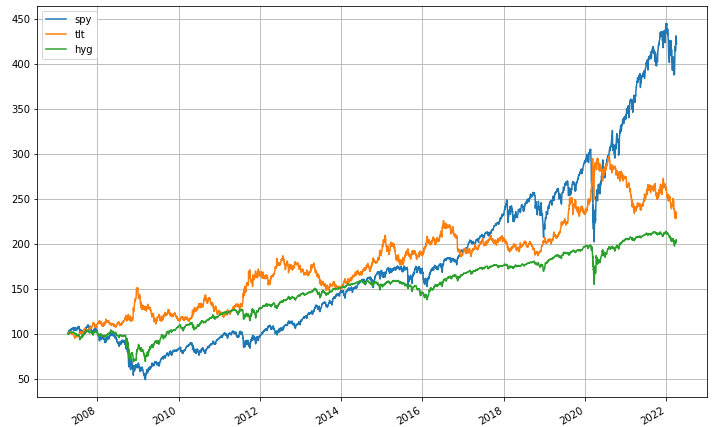

高收益債這篇文章回測的標的是 HYG,成立時間是 2007-04,距今約 15 年時間

回測時間 2007-04-11 ~ 2022-04-01 (約 15 年時間)

回測時間用 HYG 的成立時間,對照組用熟悉的 SPY,TLT

HYG、TLT、SPY 走勢圖

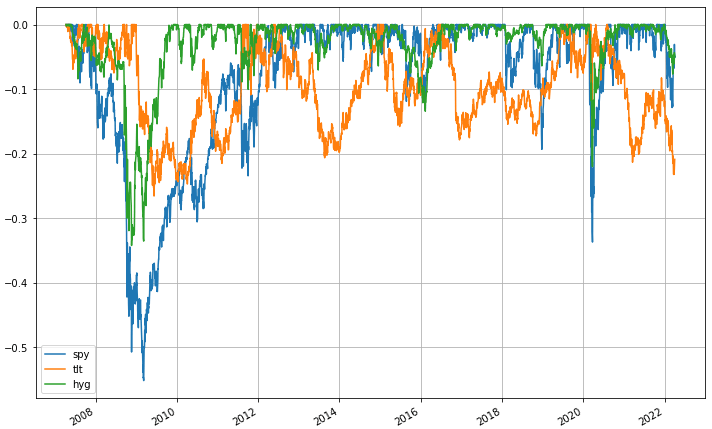

HYG、TLT、SPY 最大虧損

| ETF | 總報酬率 | 最大虧損 | CAGR | 年化報酬率(Daily) | 年化波動率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| HYG | 103.05% | -34.25% | 4.84% | 5.40% | 11.62% | 0.47 |

| TLT | 134.86% | -26.59% | 5.87% | 6.82% | 14.97% | 0.46 |

| SPY | 322.74% | -55.19% | 10.11% | 11.70% | 20.33% | 0.58 |

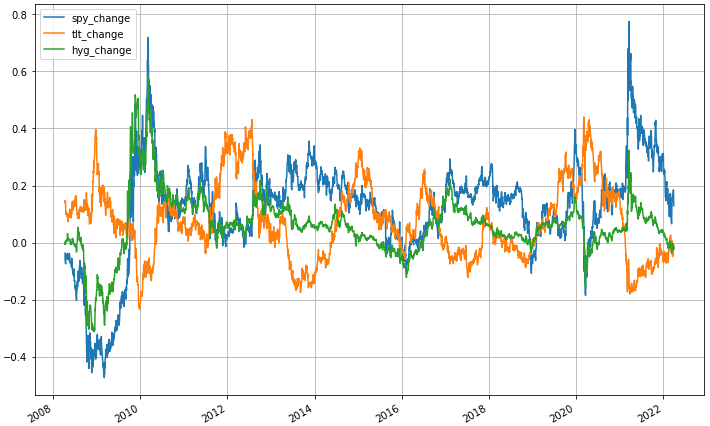

一樣看一下持有一年的報酬率和相關係數

HYG、TLT、SPY 持有一年(252交易日)的報酬率

HYG、TLT、SPY 持有一年(252交易日)報酬的相關係數

小評

- 重點:

高收益的走勢是接近股市而非公債,HYG 和 SPY 是正相關,相關係數為 0.77 還不算低,反而和 TLT 是負相關 - 所以之前說的資產配置把長債換成高收益債是不可行的,

高收益債相對於股市並沒有風險分散的效果 - 高收益債老實說是有點尷尬的存在,論報酬比不上股票,然後和股市的相關又太高,沒有風險分散的效果,所以很多理財的書都不建議持有高收益債

HYG/TLT vs SPY 效率前緣

小評Ⅱ

- 從這張圖再次可以看出 HYG 和 SPY 的投資組合沒有風險分散效果,單獨持有 HYG 的風散低於同時持有 HYG 和 SPY 任何比例

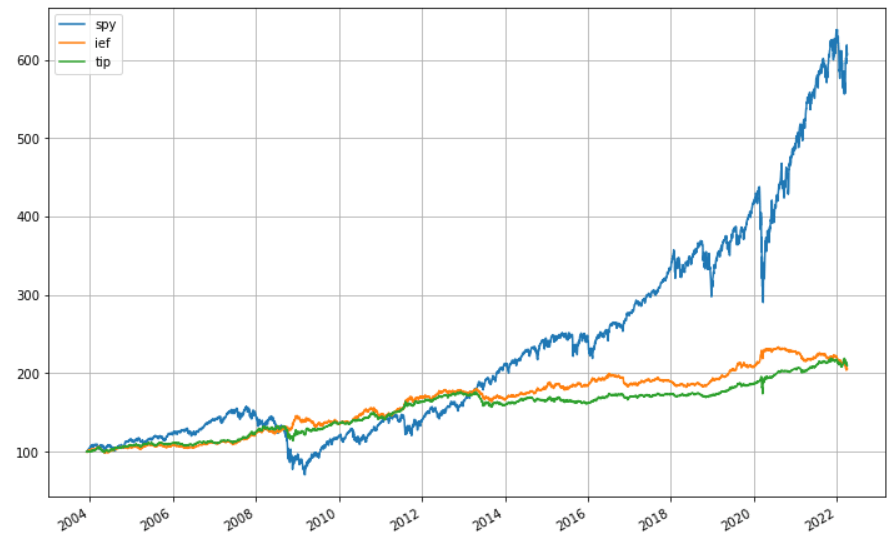

抗通膨債

顧名思義,就是希望購買這種類型的債券可以抵抗通貨膨脹造成的資產縮水的影響

抗通膨債回測的標的為 TIP,成立時間為 2003-12

回測時間 2003-12-05 ~ 2022-04-01 (約 18 年半時間)

回測時間用 TIP 的成立時間,對照組用 SPY 和剛才回測過的 7-10年期公債 IEF

TIP、IEF、SPY 走勢圖

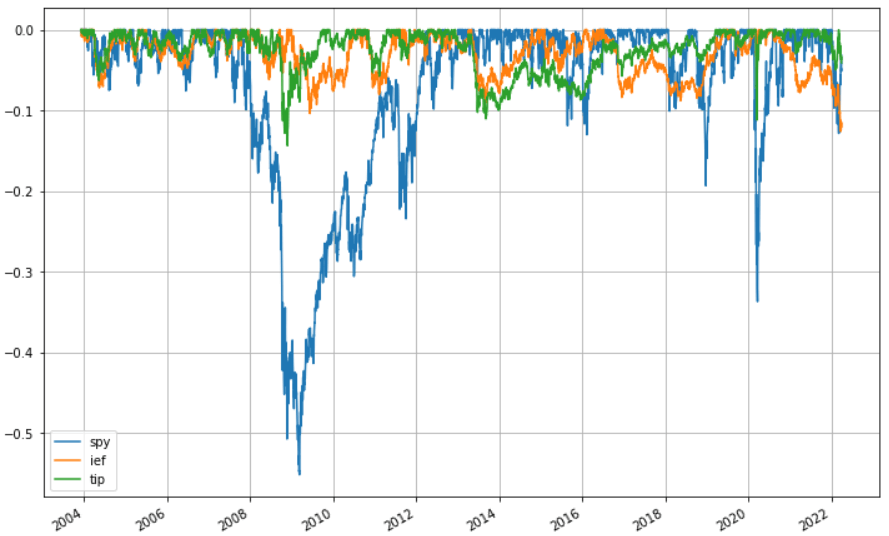

TIP、IEF、SPY 最大虧損

| ETF | 總報酬率 | 最大虧損 | CAGR | 年化報酬率(Daily) | 年化波動率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| TIP | 110.10% | -14.39% | 4.14% | 4.25% | 6.14% | 0.69 |

| IEF | 105.36% | -12.63% | 4.01% | 4.14% | 6.47% | 0.64 |

| SPY | 507.12% | -55.19% | 10.34% | 11.65% | 18.94% | 0.62 |

一樣看一下持有一年的報酬率和相關係數

TIP、IEF、SPY 持有一年(252交易日)的報酬率

TIP、IEF、SPY 持有一年(252交易日)報酬的相關係數

小評

- 為什麼要選 IEF 來做對照組,因為 TIP 和 IEF 兩者之間的報酬率和波動率相當接近

- 以相關係數來看,

TIP 和 SPY 比較接近零相關而非負相關

所以抗通膨債相對於公債的優勢在什麼地方?我們來看一下抗通膨債是否真的能抗通膨

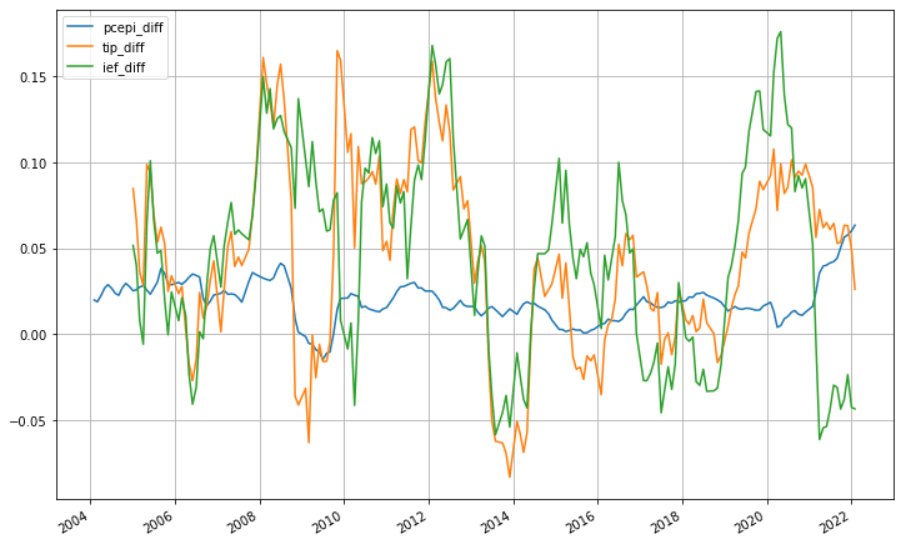

TIP、IEF 持有一年(252交易日)報酬率 vs 通貨膨脹(PCE年增率)

我們這裏通貨膨脹用的是 PCE (Personal Consumption Expenditure Price Index 個人消費支出物價指數) 的年增率

TIP、IEF 持有一年(252交易日)報酬 vs 通貨膨脹(PCE年增率) 相關係數

小評

- 事實上抗通膨債的年報酬和 PCE 年增率也只有低度正相關而已,購買抗通膨債不代表就真的能抵抗通膨

- 但公債和 PCE 年增率是低度負相關,所以

以抗通膨的目的來說,抗通膨債還是會比公債來的好

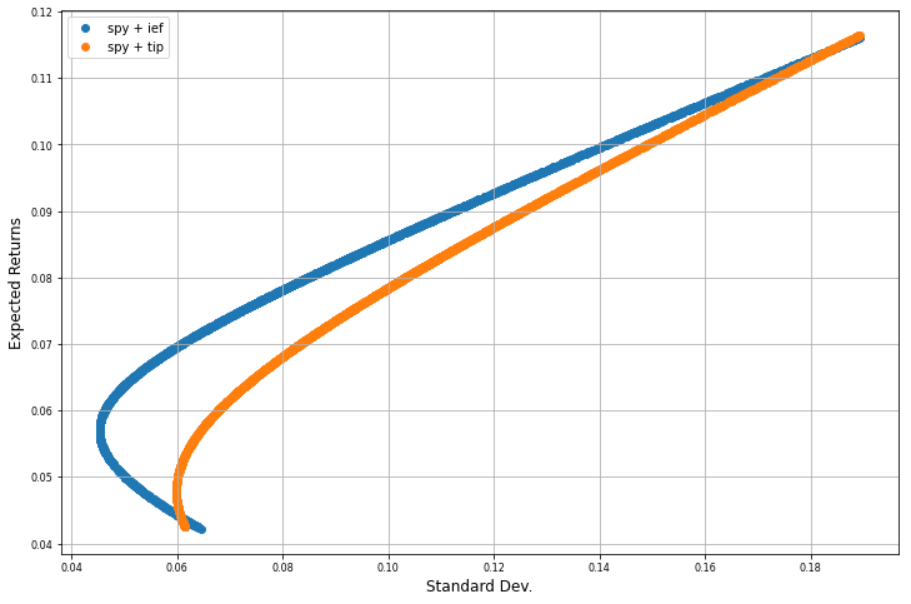

TIP/IEF vs SPY 效率前緣

小評Ⅱ

- 從這張圖可以看出,雖然 TIP 和 IEF 的風險和報酬都差不多,但是和 SPY 做投資組合的話,不管風險或報酬,IEF 都明顯優於 TIP

結論

先來個總表吧,回測時間同步為最短的 2007-04-11 ~ 2022-04-01 (約 15 年時間)

相關係數

效率前緣

文章太長了,整理一下前面說的重點

- 債券不等於低風險,不同性質的債券的風險程度都不一樣

- 公債年期愈長、報酬率愈高、風險愈大

- 長債的風險並不低,如果追求的低風險的穩定報酬,長債並不是好的選擇,請買短債

- 在同樣的風險下,股市和到期日愈長的公債投資組合可以得到愈高的報酬,前提是可以接受這樣的風險

- 高收益的走勢是接近股市而非公債,高收益債相對於股市並沒有風險分散的效果

- 以抗通膨的目的來說,抗通膨債還是會比公債來的好

- 以和股市做投資組合的話,不管風險或報酬,公債都明顯優於抗通膨債

所以老哈自己買什麼

只有 TLT、IEF 和少量的 TMF(三倍做多20+長期公債)做搭配用。我不碰短債、抗通膨債、高收益債。

老話一句,投資市場沒有絕對的對和錯,只有適不適合,我知道很多理財書都把長債說的很可怕,

重申這篇文章是用歷史回測的角度來看,而從歷史回測的角度來看,長債就差不多是最適合和股票搭配的標的了。再重申過去績效不代表未來績效,投資人還是要學會自己判斷

備註

- 此資料僅為歷史數據模擬回測,不為未來投資獲利之保證。【免責聲明】