All Weather Portfolio 全天候投資組合,簡介和數據回測

All Weather Portfolio 全天候投資組合

All Weather Portfolio 在國外算是很有名的投資組合,由全世界最大的避險基金橋水基金創辦人Ray Dalio提出,如同它的名字,它期望的是不管牛市、熊市、通膨、通縮,這個投資組合都能有不錯的效果

我第一次知道這個投資組合是看到 Mr. Market 的這篇文章: 【如何開始一個20年長期ETF資產配置投資計畫?我實際示範給你看】,基於職業病,看完了這篇文章,我第一個反應是替它做回測..XD,跑完回測其實我有楞一下。可以直接講結論,我個人認為這個這個資產配置計畫一定能活得比 eToro 久(喂,這是什麼結論啊)

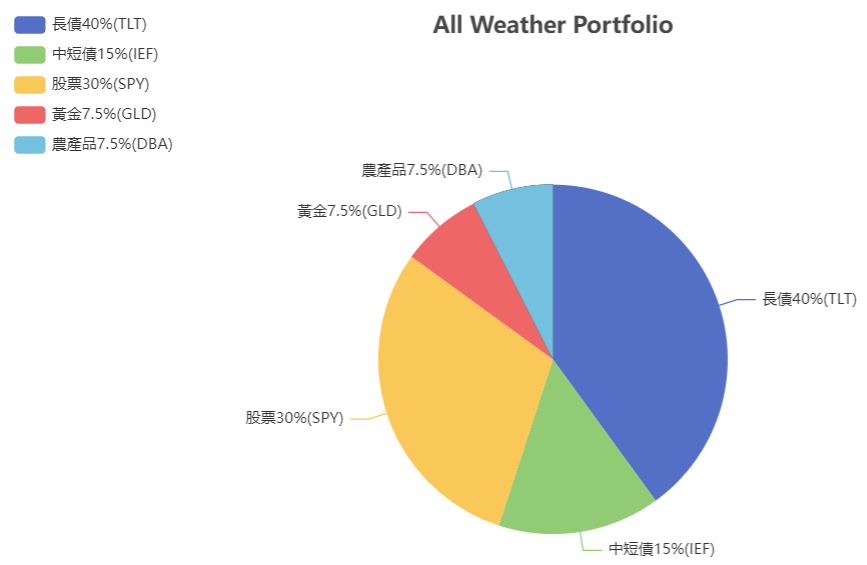

投資組合比重

All Weather Portfolio 組成如上圖,ETF 的選擇我是參考 Mr. Market ,只有把IVV和ITOT換成 SPY,然後把比重調回原始的比重而已

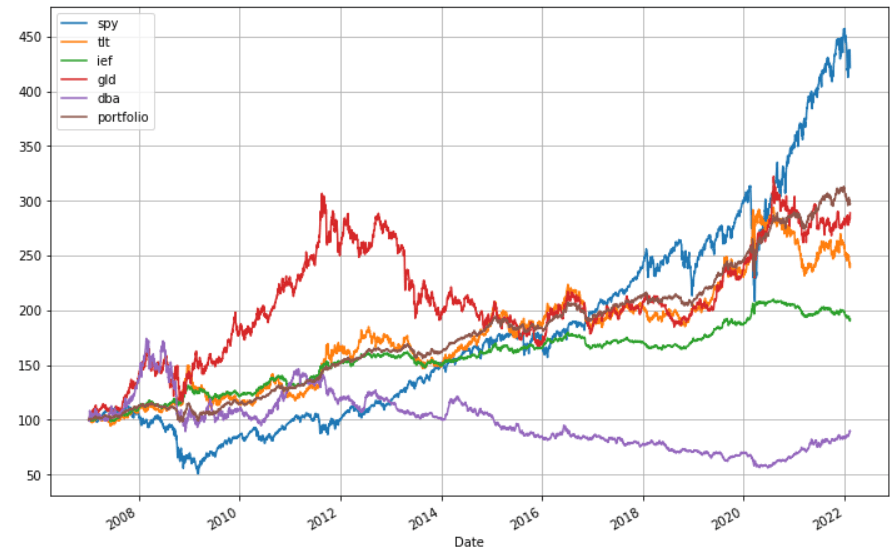

回測時間: 2007-01-05 ~ 2022-02-11 (約15年)

投資組合在比重超過原來設定的20%時做再平衡,ex: 原SPY設定30%,則在超過36%或跌破24%時做再平衡,15年來需再平衡19次

走勢圖

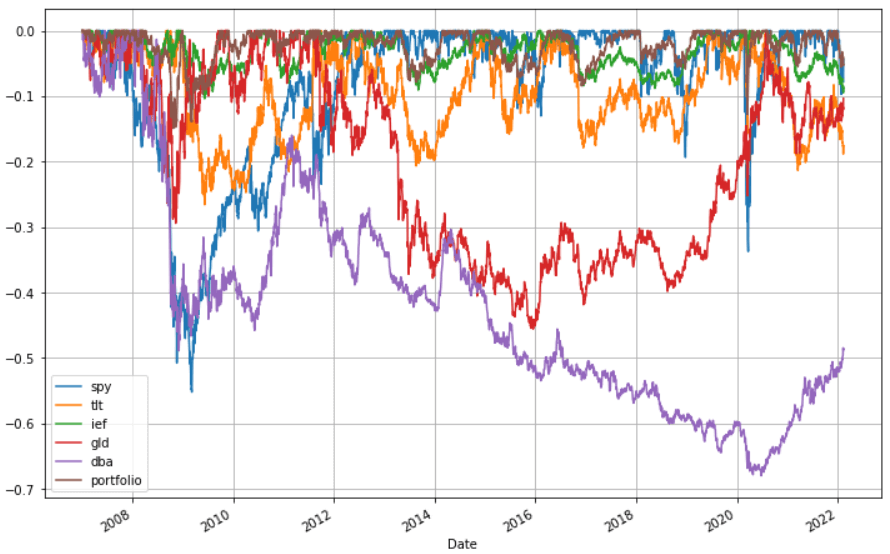

最大虧損

| ETF | 總報酬率 | 最大虧損 | CAGR | 年化報酬率(Daily) | 年化波動率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| SPY | 321.65% | -55.19% | 10.00% | 11.58% | 20.20% | 0.57 |

| TLT | 142.32% | -26.59% | 6.04% | 6.96% | 14.81% | 0.47 |

| IEF | 92.03% | -10.40% | 4.42% | 4.54% | 6.62% | 0.69 |

| GLD | 188.86% | -45.56% | 7.28% | 8.62% | 17.82% | 0.48 |

| DBA | -10.52% | -67.97% | -0.73% | 0.77% | 17.37% | 0.04 |

| All Weather | 197.03% | -14.92% | 7.48% | 7.50% | 7.51% | 1.00 |

小評

- 年化報酬率 7.48%,不特別突出,輸同時間投資大盤的年化報酬率為 10%

- 亮眼的是最大虧損為 -14.92%,

這差不多是可以放心放退休金的等級了 - 波動率僅 7.51%,夏普值為 1.00,都相當不錯

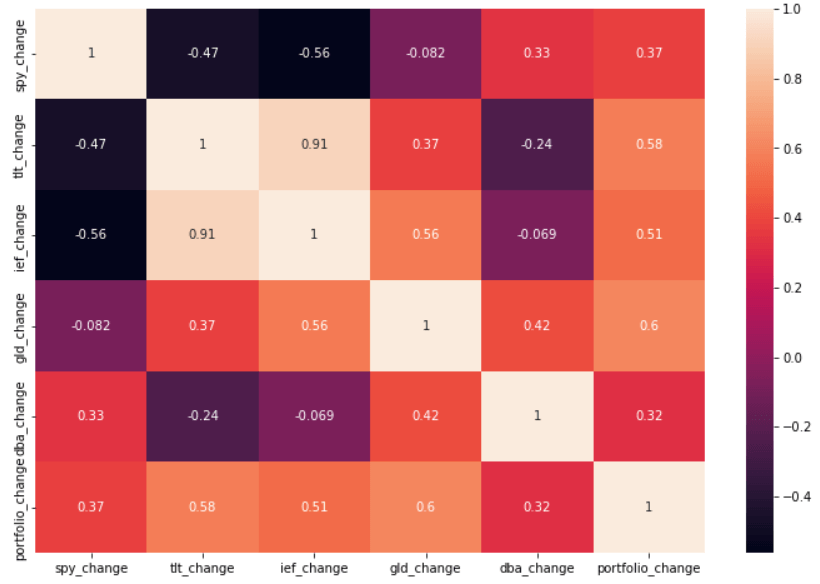

相關係數

其實我認為 All Weather Portfolio 的重點在這些標的的相關係數,以下為持有一年(252個交易日)的相關係數,條件一樣為持有一年

怎麼解讀?我在前面的文章【資產為什麼要配置債券?回測S&P500加20年期以上美國公債ETF】有提過 SPY 和 TLT 的負相關性,從這張圖可以看出 SPY 和 GLD(黃金)幾乎為零相關,和 DBA(農產品)也屬低度相關

直接看最下面一排 portfolio 和其他標的的相關係數,完全落在 0.3~0.6 之間,換言之這個投資組合,股票大漲大跌沒它的事,債市大漲大跌沒它的事,黃金大漲大跌也沒它的事,從走勢圖看,它就是緩步的慢慢往上

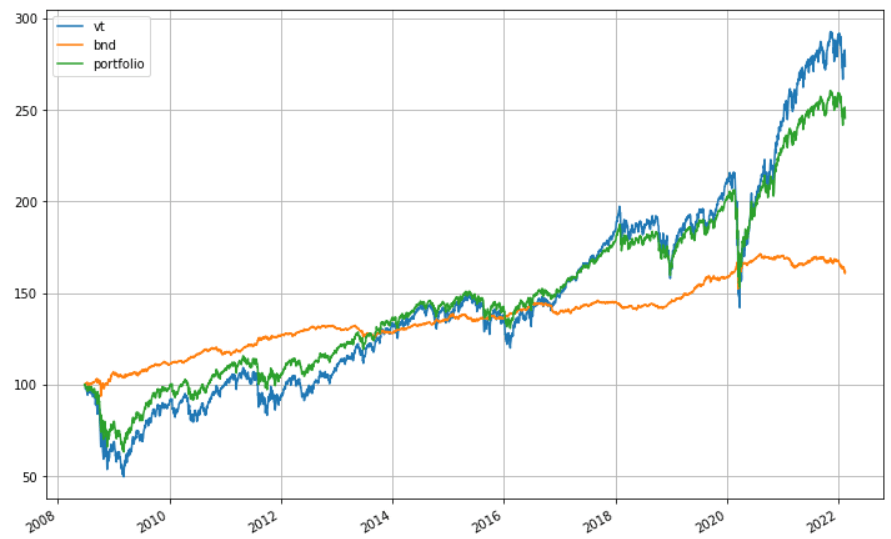

對照組 VT(0.7)+BND(0.3)

當然投資組合的對手就不應該是單個 ETF,而應該是另一個投資組合,這次選擇的對照組是VT + BND,VT + BNDW 應該是目前在台灣最主流的投資組合,BDNW 的時間太短了,所以我回測用的是 BND 而非 BNDW,但我認為差距應該也不大才對

回測時間: 2008-06-26 ~ 2022-02-11 (約13年半)

VT 成立時間為 2008-06,回測時間就是從 VT 成立後至這篇文章撰寫的上星期五��,約13年半的時間,一樣投資組合在比重超過原來設定的20%時做再平衡

走勢圖

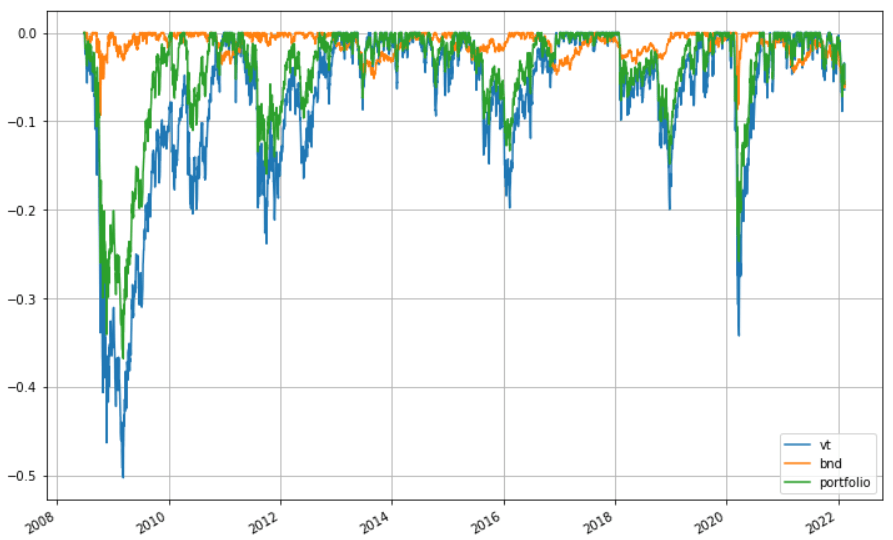

最大虧損

| ETF | 總報酬率 | 最大虧損 | CAGR | 年化報酬率(Daily) | 年化波動率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| VT | 173.82% | -50.26% | 7.67% | 9.75% | 21.66% | 0.45 |

| BND | 61.74% | -9.31% | 3.59% | 3.65% | 4.82% | 0.76 |

| Portfolio | 145.49% | -36.81% | 6.81% | 7.74% | 15.14% | 0.51 |

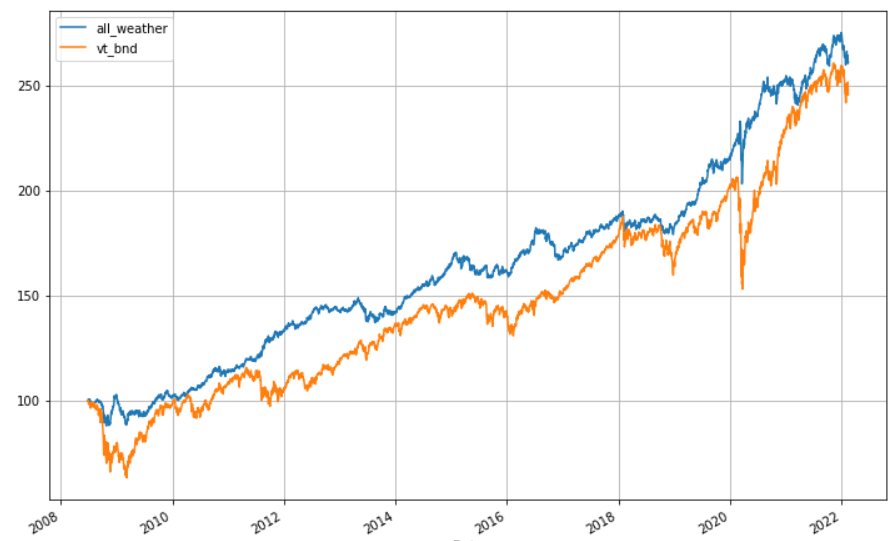

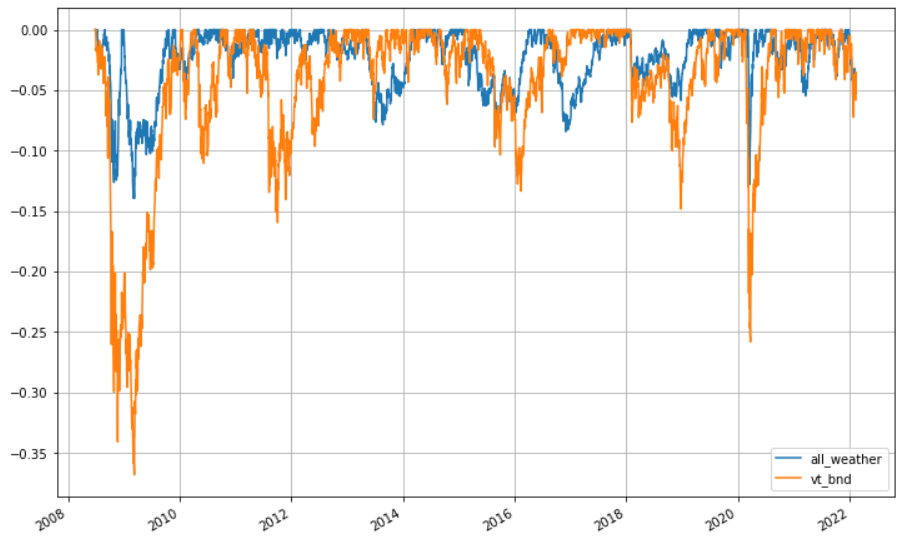

All Weather vs VT+BND

為了做對照,我把兩個投資組合的回測時間調成一致,都是 2008-06-26 ~ 2022-02-11,同 VT+BND

走勢圖

最大虧損

| ETF | 總報酬率 | 最大虧損 | CAGR | 年化報酬率(Daily) | 年化波動率(Daily) | 夏普值(Daily) |

|---|---|---|---|---|---|---|

| All Weather | 160.95% | -13.96% | 7.29% | 7.33% | 7.63% | 0.96 |

| VT+BND | 145.49% | -36.81% | 6.81% | 7.74% | 15.14% | 0.51 |

小評

- 兩者報酬率相當,都在 7%左右

- All Weather 的波動大概只有 VT+BND 的一半,最大虧損只有 1/3,夏普值約為 2 倍

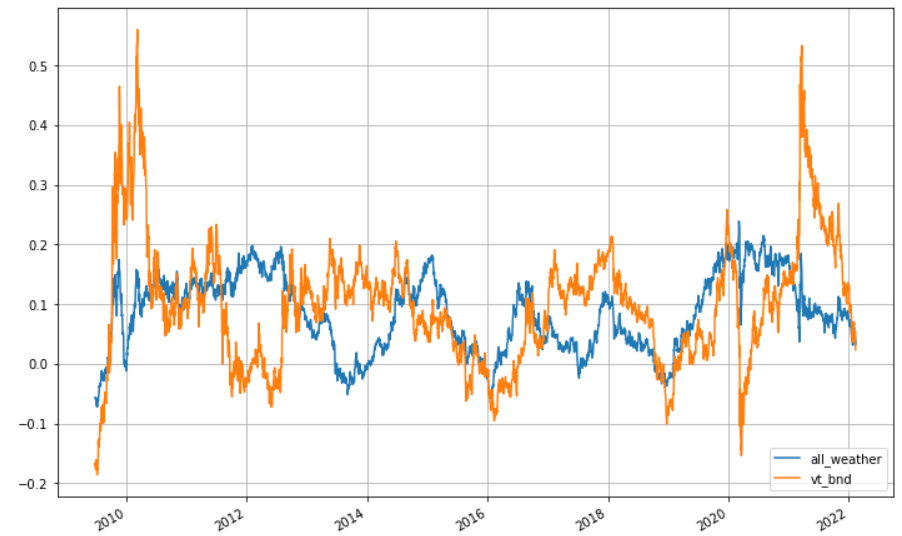

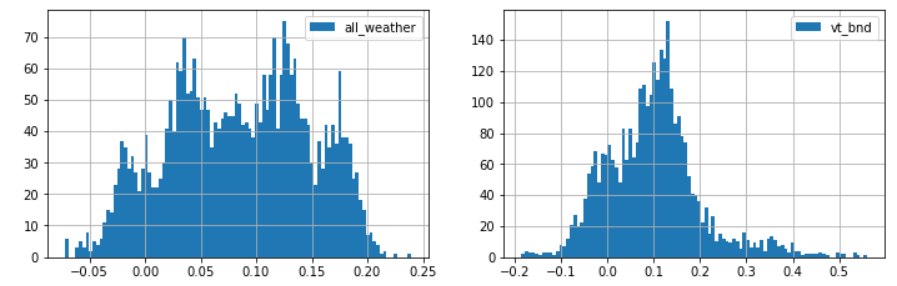

持有一年的報酬率

持有一年的報酬率散佈圖

一共3433筆資料,X軸為報酬率,Y軸為落在這個報酬率的資料筆數,光從X軸的數字來看,就可以看出 All Weather 明顯集中很多,代表波動及風險相對小很多

所以結論是?

從哪裏可以追蹤 All Weather Portfolio 的績效?

Mr. Market 的 eToro 其實就是 All Weather 的微調版:連結(非業配,事實上我 blog 的流量也沒有業配的條件),不過他做了些調整,像拿掉 DBA 和稍微降低債券比例,但大致還是和 All Weather 很接近

看它的跟單人數是一件很有趣的事,可以發現當股票跌時,它的跟單數就會上升,當股票漲時,跟單人數就會下降,蠻符合人性的.. XD

老哈自己有配置 All Weather Portfolio 嗎?

答案是:沒有

你在裝肖維,文章寫了一堆,把它講的多好,結果自己沒買?

老話一句,投資市場沒有絕對的對和錯,只有適不適合,All Weather Portfolio 大概是我回測過除了單純持有債券外,波動率最小的投資組合,他代表的是風險很小,但同樣的代表報酬不高,從上面持有一年的報酬率散佈圖來看,這個投資組合幾乎不可能年報酬率25%以上,如果你年紀是二、三十歲,有固定收入,資產沒有破百萬,我建議你直接忘掉這個投資組合。但如果你已經有一定年紀,有一定資產,甚至是在退休金找投資標的,它就很值得考慮

備註

- 此資料僅為歷史數據模擬回測,不為未來投資獲利之保證。【免責聲明】