升息、殖利率倒勾等現象對股市債市影響、歷史數據回測

升息

美國聯準會在經歷三年來未曾升息,聯邦基準利率(fed funds rates)幾乎接近於零後,在今年三月宣佈升息一碼,然後又在美東4日下午2時(台灣5日凌晨2時)宣布升息兩碼,今年估計還要再升息 4~8 碼都有在傳聞, 升息到底對股��市、債市有什麼影響?從簡單的經濟模型來看

升息 => 資金流向存款,離開股市 => 股市下跌

升息 => 殖利率上升 => 債市下跌

但之前的回測【資產為什麼要配置債券?回測S&P500加20年期以上美國公債ETF】,又說明股債市彼此間是呈現負相關,似乎又有點矛盾?

殖利率倒勾

殖利率倒勾(Inverted Yield Curve)也是最近很熱門的話題,什麼叫殖利率倒勾?簡單的說就是:

短天期的債券殖利率高於長天期的債券殖利率

為什麼會有殖利率倒勾的現象,從理論來看,長天期債券殖利率應該理所當然要高於短天期債券, 為什麼?因為長天期債券有更高的不確定性,必須承擔更高的風險,所以必須提供更高的報酬才合理。 什麼情況下會有 短天期的債券殖利率高於長天期的債券殖利率 的情形? 一般的說法是意味著投資人對前景感到悲觀(偏好把錢放在短天期債券、推升短天期殖利率),歷史上也意味著景氣即將進入衰退。

歷史數據回測

在先有這些基本的總經觀念後,開始這篇文章的回測

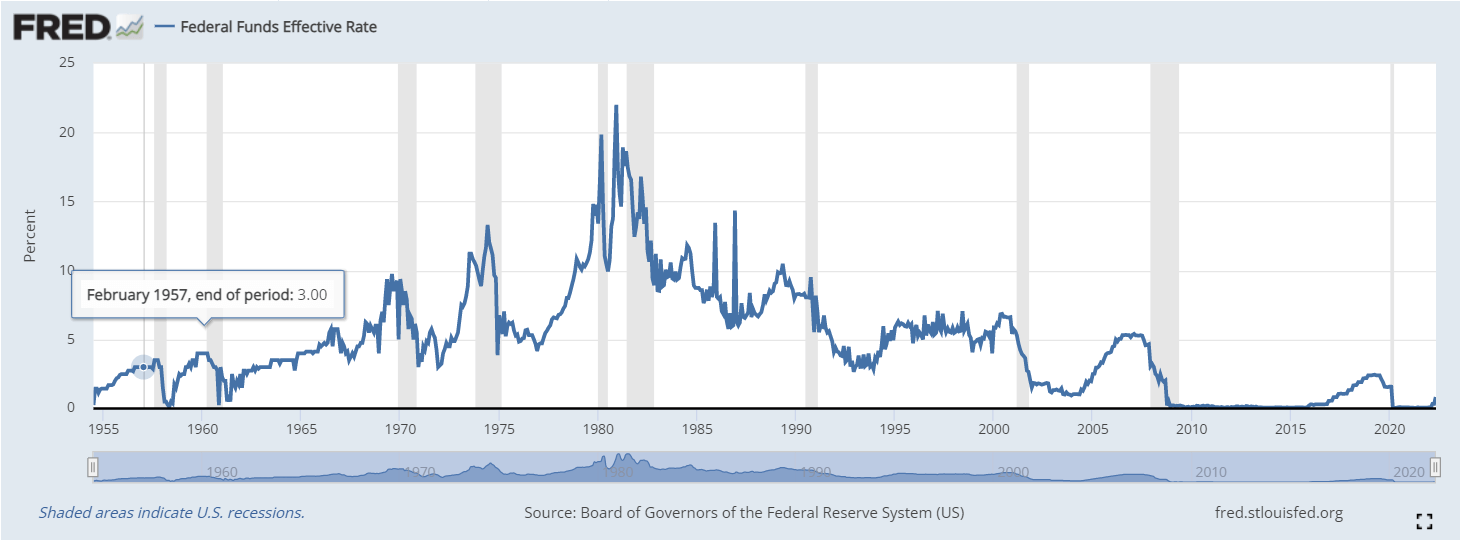

聯邦基金利率 (Federal Funds Rate)

Fred 的代碼 (DFF),查的到最早的資料為 1954 年

從這張圖可以看出,近年來的利率真的低到不行,2X% 的年利率是存在過的,不過認真說我覺得太早的資料其實參考意義不大,就看看就好

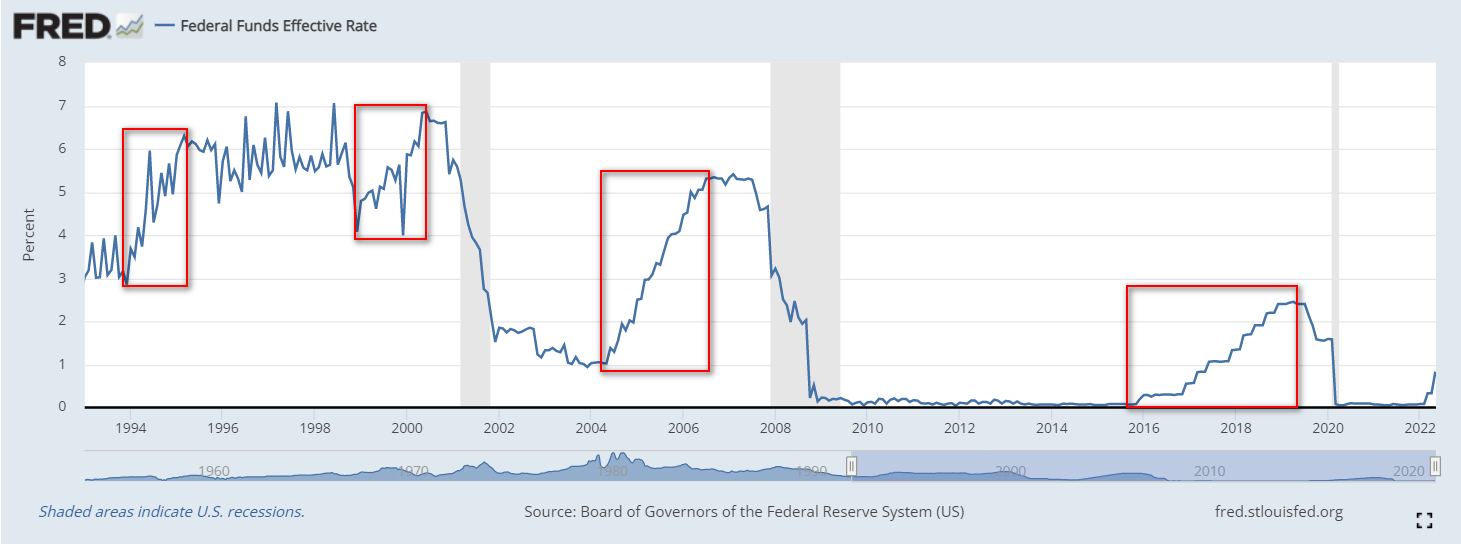

我把開始時間拉到 1993 年(SPY 的成立時間),重新再看一下這張圖,然後把明顯升息的時間標記出來

標記了四個紅框,時間分別是

| 開始時間 | 開始利率 | 結束時間 | 結束利率 | 交易日 |

|---|---|---|---|---|

| 1993-12-07 | 2.67% | 1995-03-31 | 6.30% | 479日 |

| 1999-01-03 | 4.07% | 2000-05-31 | 6.83% | 514日 |

| 2004-06-27 | 1.05% | 2006-07-31 | 5.31% | 764日 |

| 2015-11-01 | 0.08% | 2019-04-29 | 2.45% | 1275日 |

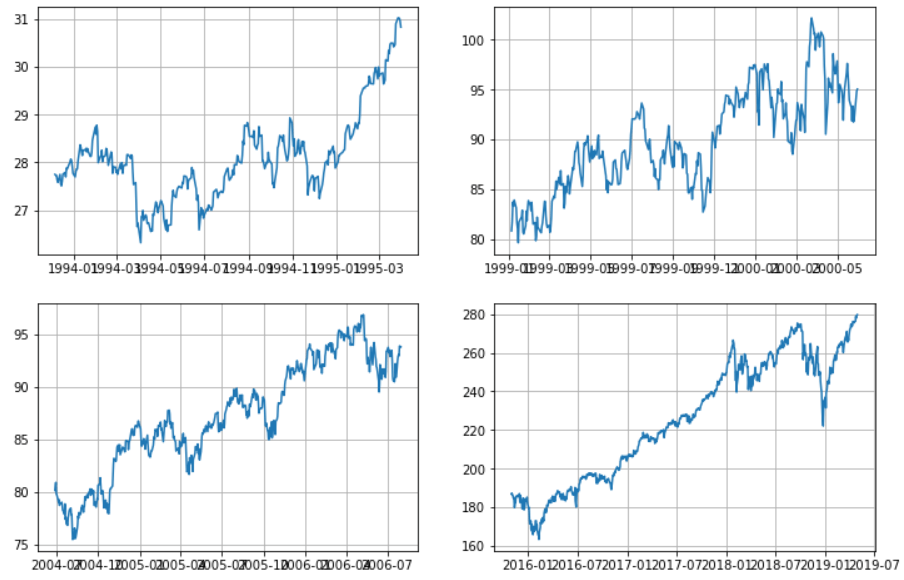

分別繪圖如下

升息期間 SPY 走勢圖

左上: 1993-12-07 ~ 1995-03-31

右上: 1999-01-03 ~ 2000-05-31

左下: 2004-06-27 ~ 2006-07-31

右下: 2015-11-01 ~ 2019-04-29

| 總報酬率 | 最大虧損 | CAGR | 年化報酬率(Daily) | 年化波動率(Daily) | 夏普值(Daily) | |

|---|---|---|---|---|---|---|

| 左上 | 11.10% | -8.54% | 8.34% | 8.45% | 9.86% | 0.86 |

| 右上 | 17.63% | -11.70% | 12.25% | 13.84% | 21.54% | 0.64 |

| 左下 | 17.02% | -7.59% | 7.81% | 8.09% | 10.76% | 0.75 |

| 右下 | 49.75% | -19.35% | 12.27% | 12.47% | 13.03% | 0.96 |

小評

- 之前的文章【股票市場多少是合理的投資報酬率?實測美股大盤28年】,SPY 的年化報酬率約 11% 左右,這四個區間剛好兩個大於平均值,兩個小於平均值,還真的看不出來有什麼比較特殊的地方

聯邦基金利率 vs 公債殖利率

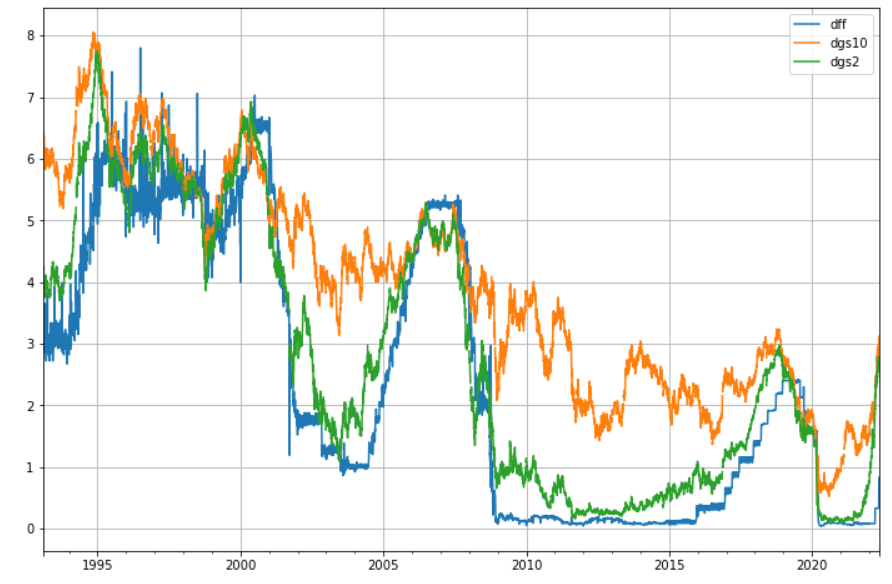

直接上比較圖,我同樣把時間回測區間拉到 1993 年開始

DFF (藍線): 聯邦基金利率

DGS10 (橘線): 十年公債殖利率

DGS2 (綠線): 二年公債殖利率

從圖可以看出聯邦基金利率和公債殖利率 走勢大致是相同的,但聯邦基金利率曲線比較陡峭,公債殖利率曲線比較平滑, 而文章前面說的殖利率倒勾普遍發生在二年公債殖利率快速上升,同時也是升息的時候。

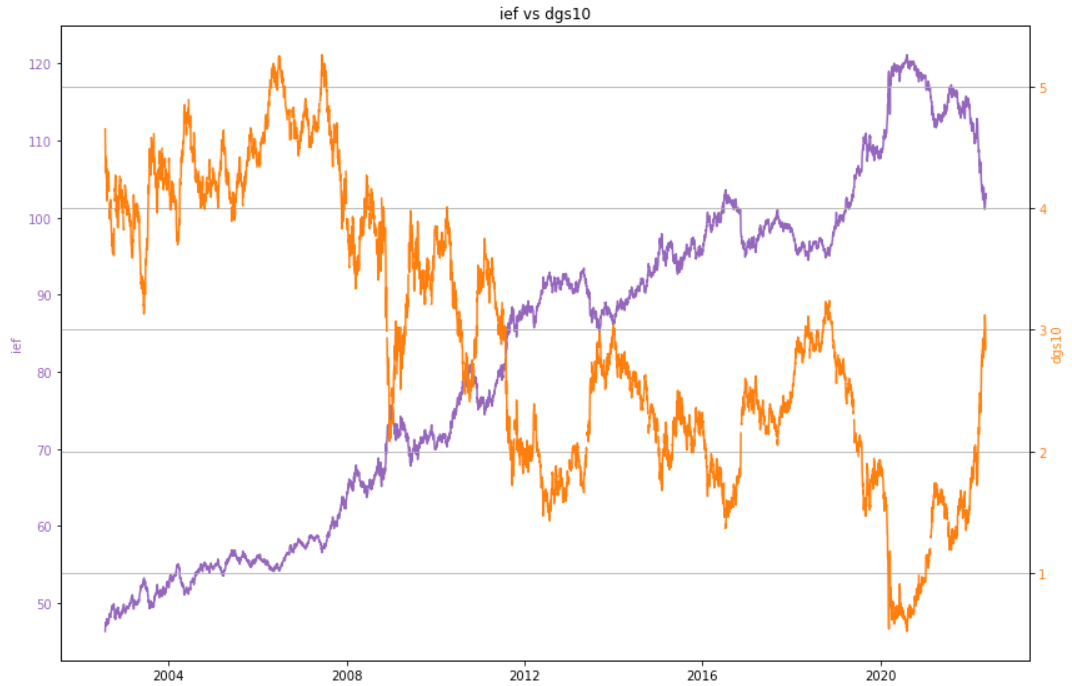

十年公債殖利率 vs IEF (7~10年期公債 ETF)

這裏我們用 IEF (7~10年期公債 ETF),和 十年公債的殖利率做個比較,IEF 成立時間較晚為 2002,所以比較圖同步縮為 2002 開始

這張圖很明顯,就是負相關,同樣也很符合經濟模型說的公債殖利率和公債價格成反向關係的原理

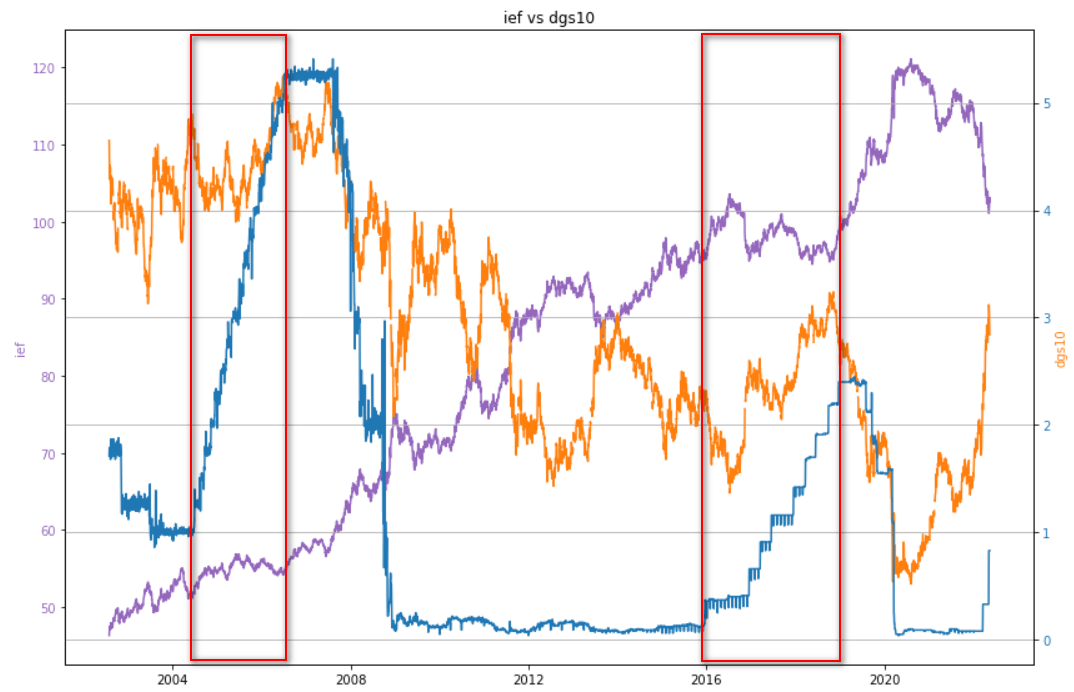

然後把 聯邦基金利率 一起加進來,把剛才升息的區段匡出來,因為是從 2002 開始,所以前面四個區段只有後兩者

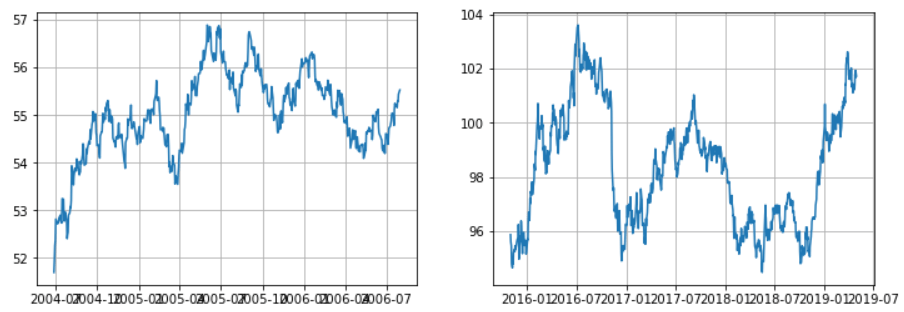

升息期間 IEF 走勢圖

左: 2004-06-27 ~ 2006-07-31

右: 2015-11-01 ~ 2019-04-29

| 總報酬率 | 最大虧損 | CAGR | 年化報酬率(Daily) | 年化波動率(Daily) | 夏普值(Daily) | |

|---|---|---|---|---|---|---|

| 左 | 7.40% | -4.91% | 3.48% | 3.54% | 5.04% | 0.70 |

| 右 | 6.11% | -8.82% | 1.71% | 1.81% | 4.65% | 0.39 |

因為 IEF 成立時間較晚,所以我從 Portfolio Visualizer 捉了 10-year treasury 的資料,畫了一下走勢圖

左: 1993-12 ~ 1995-03

右: 1999-01 ~ 2000-05

| 總報酬率 | 最大虧損 | CAGR | Stdev | 夏普值 | |

|---|---|---|---|---|---|

| 左 | -0.7% | -9.56% | -0.52% | 6.78% | -0.70 |

| 右 | -4.28% | -9.14% | -3.04% | 5.95% | -1.33 |

小評

- IEF 的年化報酬率在 4.2% 左右,這四個區段 2002 之前的兩個區段為負值,之後的兩個為正值,但都低於平均值

結論

其實算沒什麼結論吧,雖然老哈算是本科系,大學時該修的都修過,但畢業太久了,該還給老師的也還的差不多了,寫這篇文章主要是在考慮要不要調整資產配置,畢竟這半年來股債雙殺還真的有點痛。 從回測來看:

- 股票:就平常心吧,看起來影響不大

- 債券:有明顯績效較差,不過公債在這半年差不多也都破歷史最大虧損(不管長債、短債),感覺也反應的差不多了,在低點減碼好像也不太對

所以就繼續佛性放置吧..XD

備註

- 此資料僅為歷史數據模擬回測,不為未來投資獲利之保證。【免責聲明】