升息、殖利率倒勾等现象对股市债市影响、历史数据回测

升息

美国联准会在经历三年来未曾升息,联邦基准利率(fed funds rates)几乎接近于零后,在今年三月宣布升息一码,然后又在美东4日下午2时(台湾5日凌晨2时)宣布升息两码,今年估计还要再升息 4~8 码都有在传闻, 升息到底对股市、债市有什么影响?从简单的经济模型来看

升息 => 资金流向存款,离开股市 => 股市下跌

升息 => 殖利率上升 => 债市下跌

但之前的回测【资产为什么要配置债券?回测S&P500加20年期以上美国公债ETF】,又说明股债市彼此间是呈现负相关,似乎又有点矛盾?

殖利率倒勾

殖利率倒勾(Inverted Yield Curve)也是最近很热门的话题,什么叫殖利率倒勾?简单的说就是:

短天期的债券殖利率高于长天期的债券殖利率

为什么会有殖利率倒勾的现象,从理论来看,长天期债券殖利率应该理所当然要高于短天期债券, 为什么?因为长天期债券有更高的不确定性,必须承担更高的风险,所以必须提供更高的报酬才合理。 什么情况下会有 短天期的债券殖利率高于长天期的债券殖利率 的情形? 一般的说法是意味着投资人对前景感到悲观(偏好把钱放在短天期债券、推升短天期殖利率),历史上也意味着景气即将进入衰退。

历史数据回测

在先有这些基本的总经观念后,开始这篇文章的回测

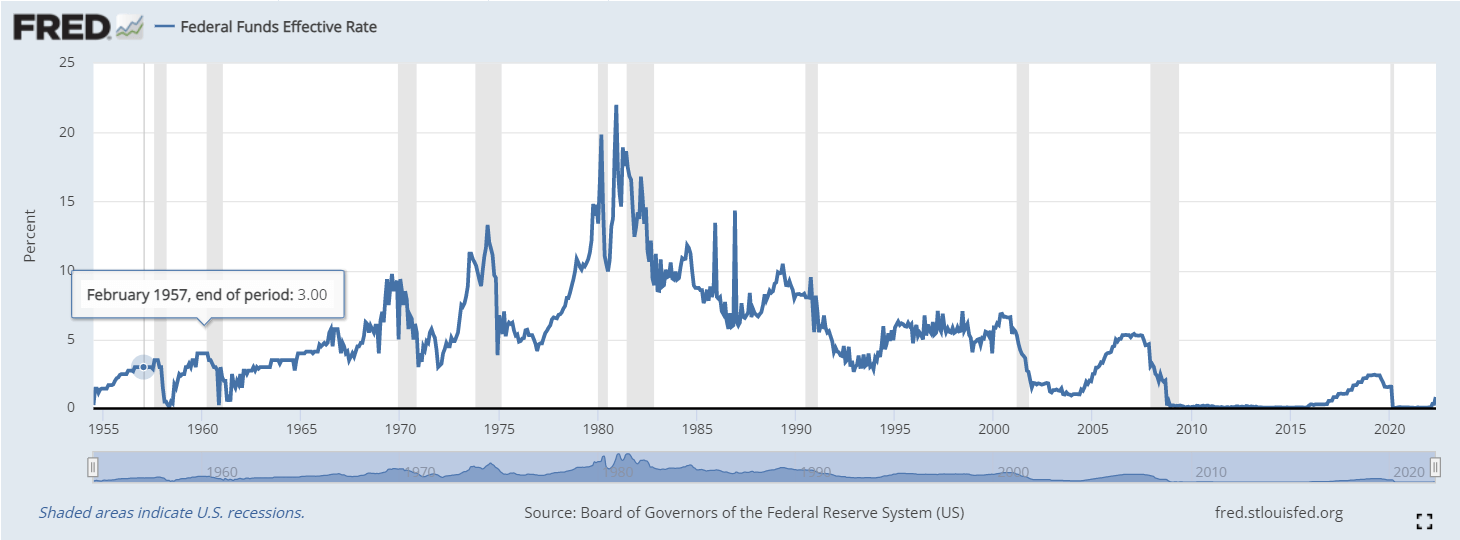

联邦基金利率 (Federal Funds Rate)

Fred 的代码 (DFF),查的到最早的资料为 1954 年

从这张图可以看出,近年来的利率真的低到不行,2X% 的年利率是存在过的,不过认真说我觉得太早的资料其实参考意义不大,就看看就好

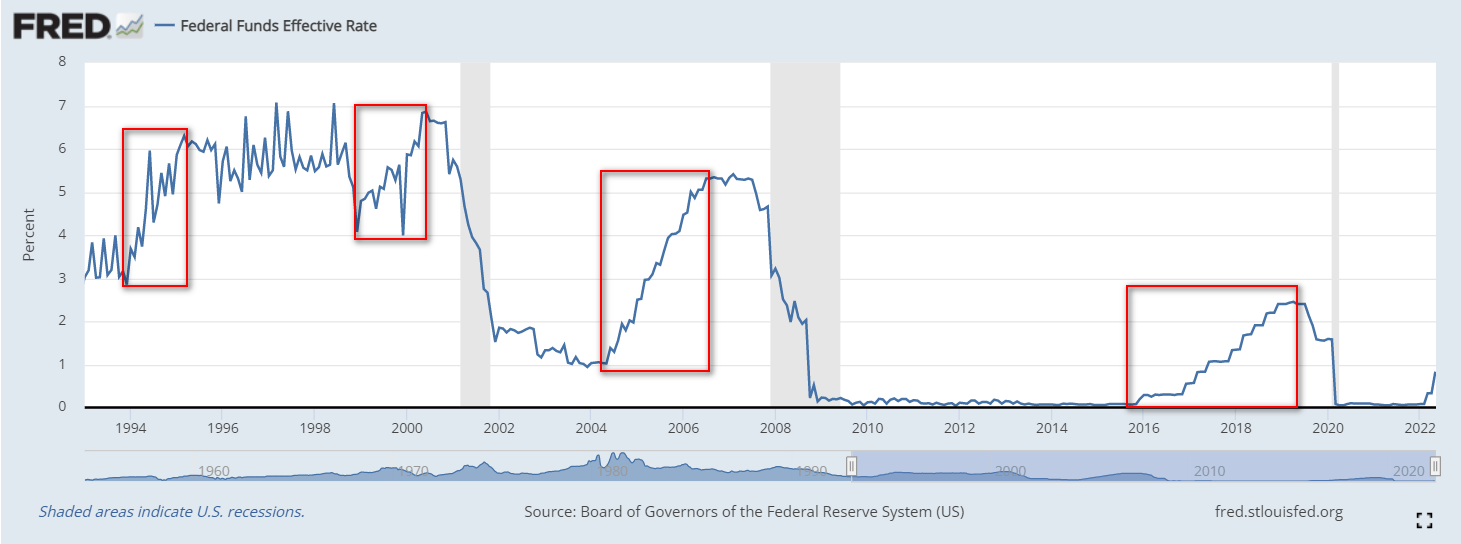

我把开始时间拉到 1993 年(SPY 的成立时间),重新再看一下这张图,然后把明显升息的时间标记出来

标记了四个红框,时间分别是

| 开始时间 | 开始利率 | 结束时间 | 结束利率 | 交易日 |

|---|---|---|---|---|

| 1993-12-07 | 2.67% | 1995-03-31 | 6.30% | 479日 |

| 1999-01-03 | 4.07% | 2000-05-31 | 6.83% | 514日 |

| 2004-06-27 | 1.05% | 2006-07-31 | 5.31% | 764日 |

| 2015-11-01 | 0.08% | 2019-04-29 | 2.45% | 1275日 |

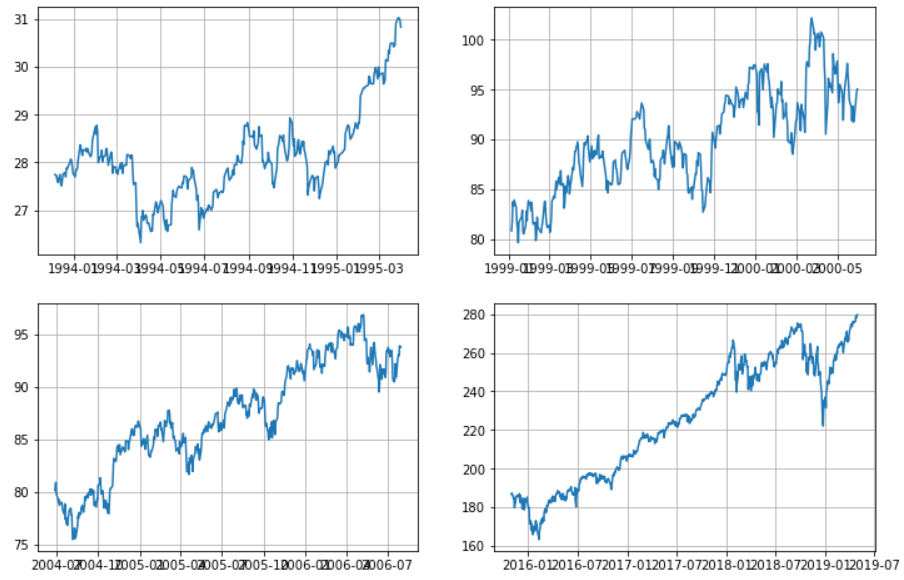

分别绘图如下

升息期间 SPY 走势图

左上: 1993-12-07 ~ 1995-03-31

右上: 1999-01-03 ~ 2000-05-31

左下: 2004-06-27 ~ 2006-07-31

右下: 2015-11-01 ~ 2019-04-29

| 总报酬率 | 最大�亏损 | CAGR | 年化报酬率(Daily) | 年化波动率(Daily) | 夏普值(Daily) | |

|---|---|---|---|---|---|---|

| 左上 | 11.10% | -8.54% | 8.34% | 8.45% | 9.86% | 0.86 |

| 右上 | 17.63% | -11.70% | 12.25% | 13.84% | 21.54% | 0.64 |

| 左下 | 17.02% | -7.59% | 7.81% | 8.09% | 10.76% | 0.75 |

| 右下 | 49.75% | -19.35% | 12.27% | 12.47% | 13.03% | 0.96 |

小评

- 之前的文章【股票市场多少是合理的投资报酬率?实测美股大盘28年】,SPY 的年化报酬率约 11% 左右,这四个区间刚好两个大于平均值,两个小于平均值,还真的看不出来有什么比较特殊的地方

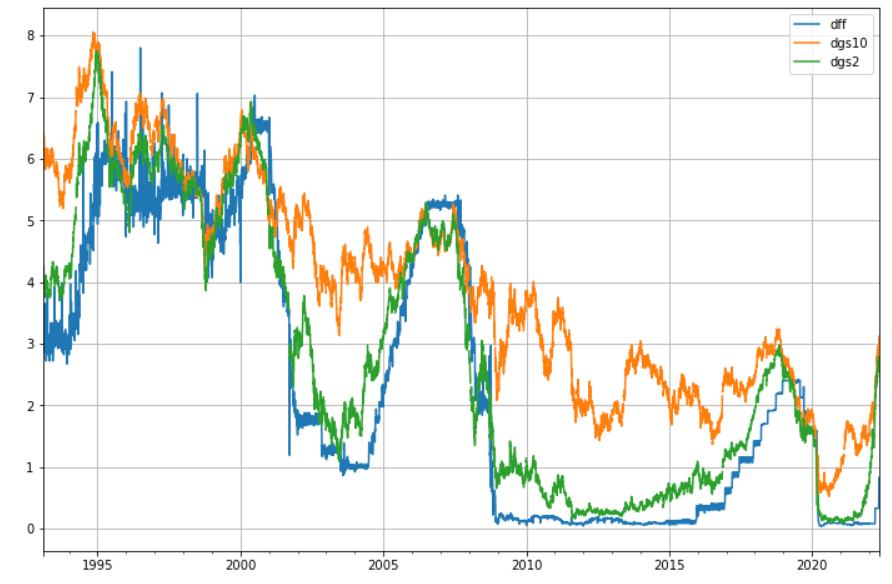

联邦基金利率 vs 公债殖利率

直接上比较图,我同样把时间回测区间拉到 1993 年开始

DFF (蓝线): 联邦基金利率

DGS10 (橘线): 十年公债殖利率

DGS2 (绿线): 二年公债殖利率

从图可以看出联邦基金利率和公债殖利率 走势大致是相同的,但联邦基金利率曲线比较陡峭,公债殖利率曲线比较平滑, 而文章前面说的殖利率倒勾普遍发生在二年公债殖利率快速上升,同时也是升息的时候。

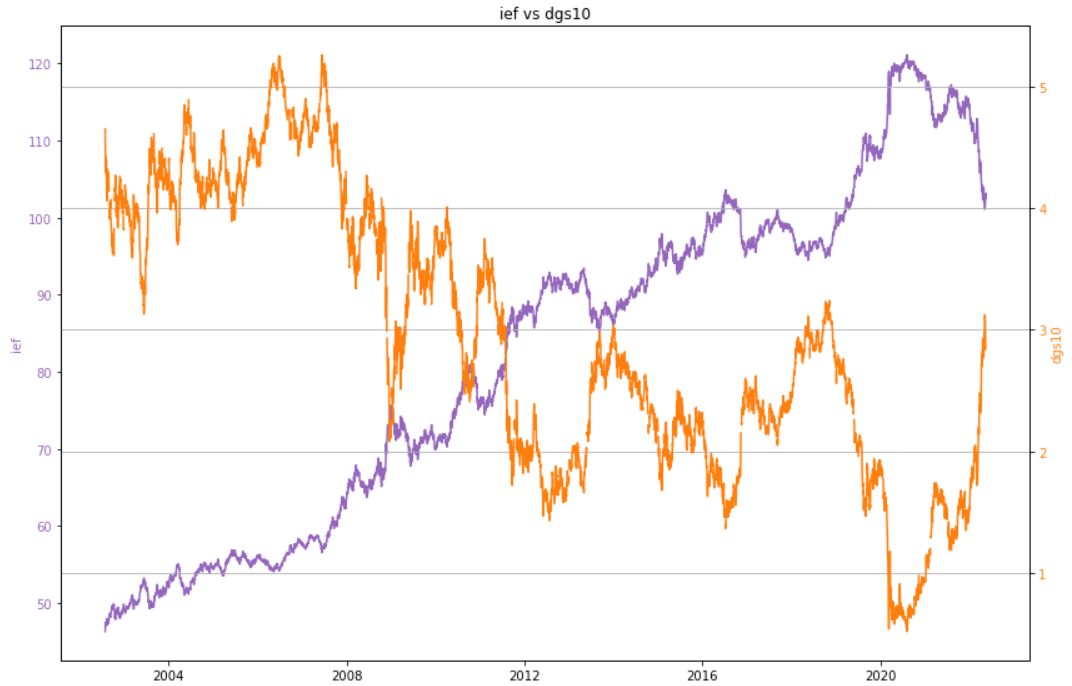

十年公债殖利率 vs IEF (7~10年期公债 ETF)

这里我们用 IEF (7~10年期公债 ETF),和 十年公债的殖利率做个比较,IEF 成立时间较晚为 2002,所以比较图同步缩为 2002 开始

这张图很明显,就是负相关,同样也很符合经济模型说的公债殖利率和公债价格成反向关系的原理

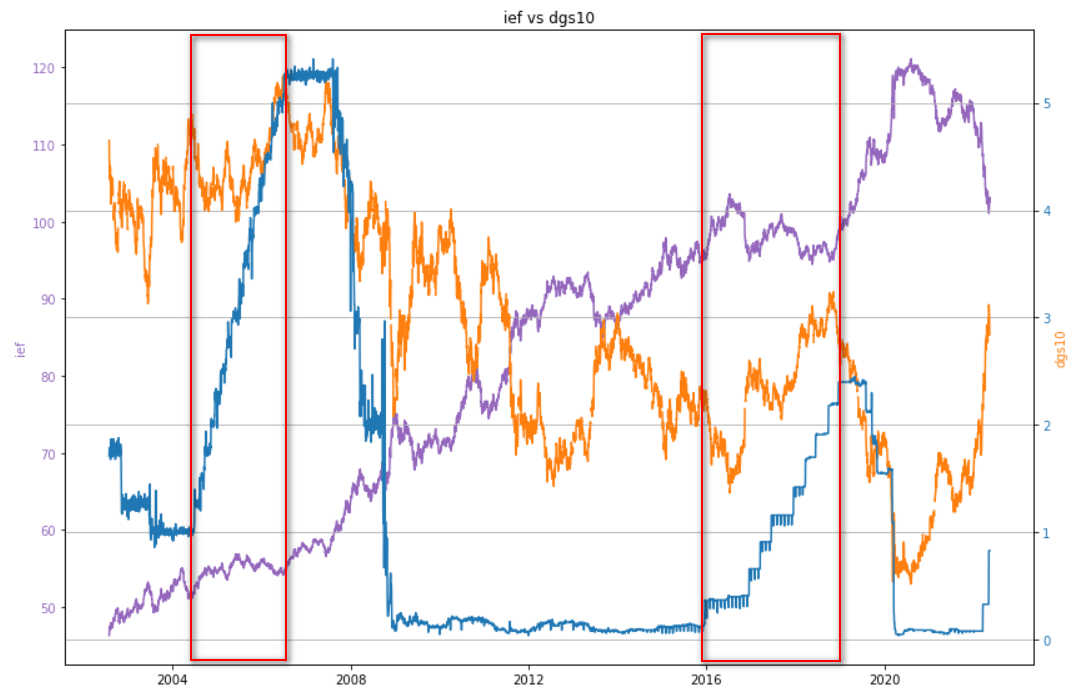

然后把 联邦基金利率 一起加进来,把刚才升息的区段匡出来,因为是从 2002 开始,所以前面四个区段只有后两者

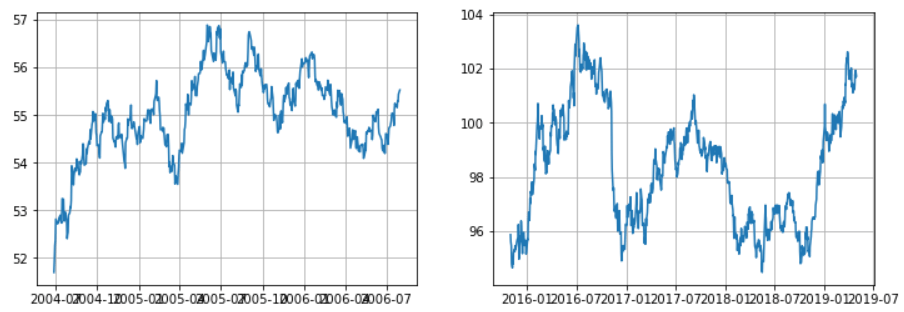

升息期间 IEF 走势图

左: 2004-06-27 ~ 2006-07-31

右: 2015-11-01 ~ 2019-04-29

| 总报酬率 | 最大亏损 | CAGR | 年化报酬率(Daily) | 年化波动率(Daily) | 夏普值(Daily) | |

|---|---|---|---|---|---|---|

| 左 | 7.40% | -4.91% | 3.48% | 3.54% | 5.04% | 0.70 |

| 右 | 6.11% | -8.82% | 1.71% | 1.81% | 4.65% | 0.39 |

因为 IEF 成立时间较晚,所以我从 Portfolio Visualizer 捉了 10-year treasury 的资料,画了一下走势图

左: 1993-12 ~ 1995-03

右: 1999-01 ~ 2000-05

| 总报酬率 | 最大亏损 | CAGR | Stdev | 夏普值 | |

|---|---|---|---|---|---|

| 左 | -0.7% | -9.56% | -0.52% | 6.78% | -0.70 |

| 右 | -4.28% | -9.14% | -3.04% | 5.95% | -1.33 |

小评

- IEF 的年化报酬率在 4.2% 左右,这四个区段 2002 之前的两个区段为负值,之后的两个为正值,但都低于平均值

结论

其实算没什么结论吧,虽然老哈算是本科系,大学时该修的都修过,但毕业太久了,该还给老师的也还的差不多了,写这篇文章主要是在考虑要不要调整资产配置,毕竟这半年来股债双杀还真的有点痛。 从回测来看:

- 股票:就平常心吧,看起来影响不大

- 债券:有明显绩效较差,不过公债在这半年差不多也都破历史最大亏损(不管长债、短债),感觉也反应的差不多了,在低点减码好像也不太对

所以就继续佛性放置吧..XD

备注

- 此资料仅为历史数据模拟回测,不为未来投资获利之保证。 【免责声明】