什么是恐慌指数,简介VIX波动率指数,回测ETF:VIXY

相信一般投资人都听过「恐慌指数」这个词,但这个指数怎么解读却众说纷纭,恐慌指数原名是 VIX 指数(Volatility Index),这篇文章会简单介绍 VIX 指数,然后针对追踪 VIX 指数的 ETF:VIXY 进行回测

VIX 波动率指数 aka 恐慌指数

先看一下 wiki 上的定义:

VIX指数是芝加哥选择权交易所市场波动率指数的常用简称,是个用来衡量标准普尔500指数选择权波动率的常用指标。其中VIX即为波动率指标英文「Volatility Index」的缩写。通常被称为「恐慌指数」或「恐慌指标」,它是了解市场对未来30天市场波动性预期的一种衡量方法。 VIX 同时也是这个指数的股票代号

简单来说这个指数原本是拿来计算波动率的,但为什么会被称为「恐慌指数」指数呢?我们先来看一下 VIX 的历史数据

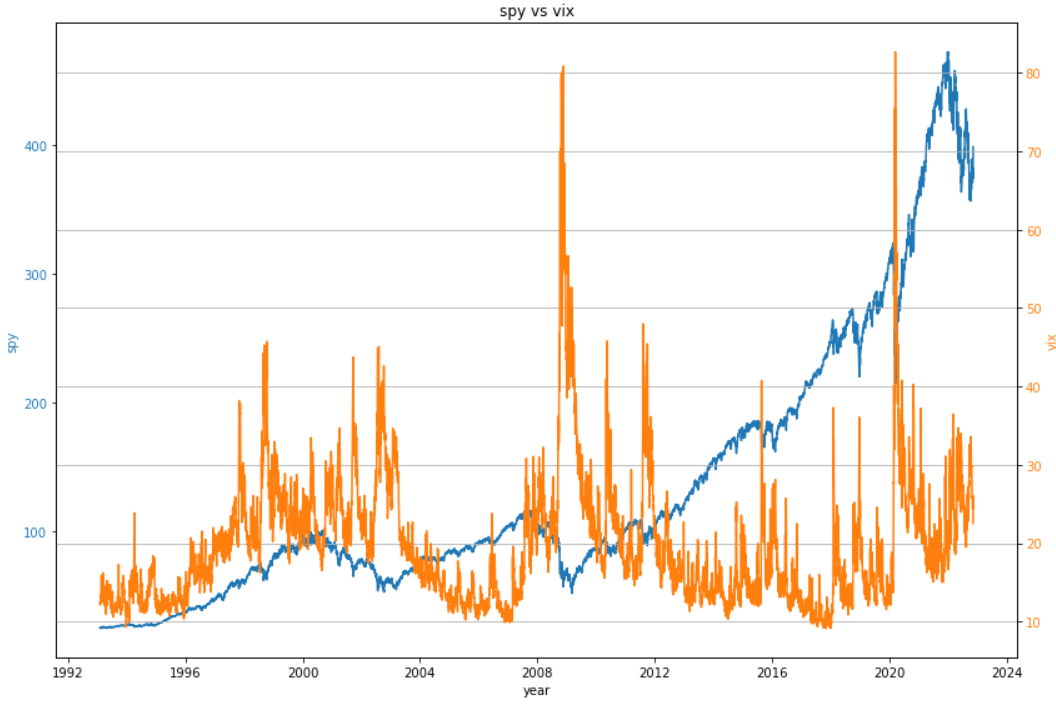

VIX vs SPY 走势图

回测时间:1993-01-29 ~ 2022-11-11,约29年

SPY:大家应该都很熟了,就追踪 S&P500 的 ETF,这个 blog 回测文都用它,因为存在时间最久

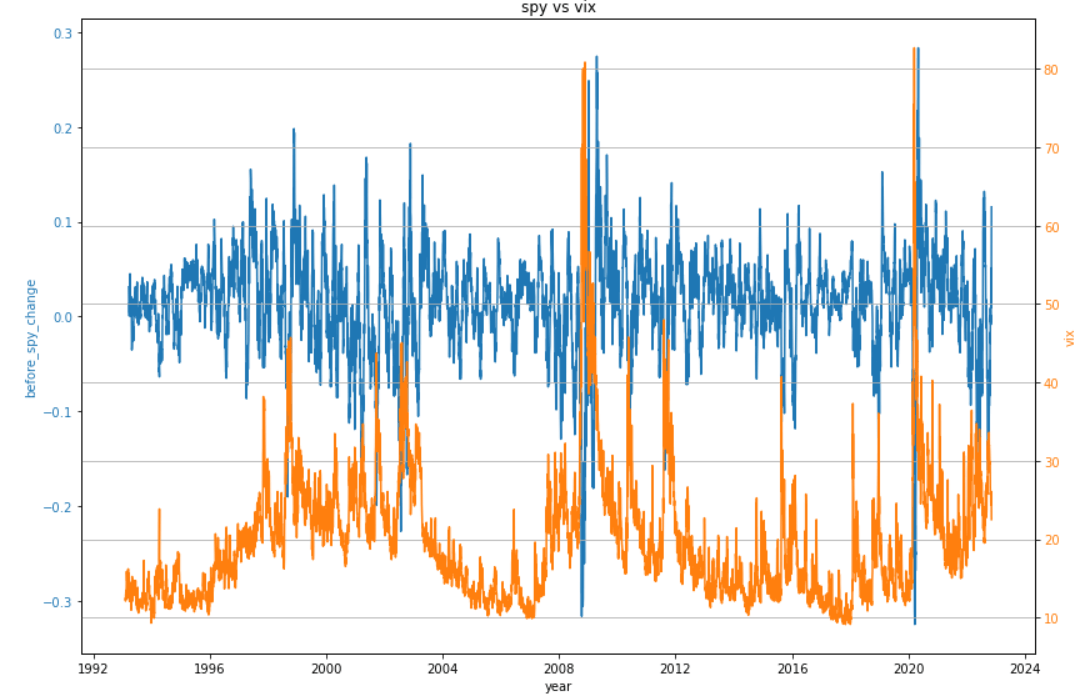

这张图老实说看不出个什么来,换张图,将 SPY 平移成前 30 交易日的报酬率

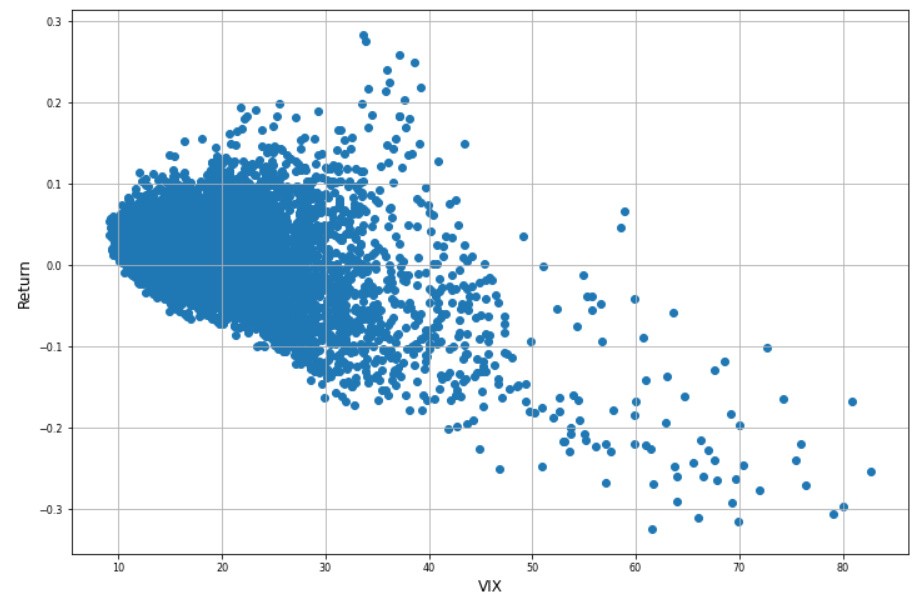

好像有点感觉了,但还是不够明显,再换张图,将 VIX 当成 X 座标,报酬率当成 Y 座标

这张图就很明显很好解释了,先看 X 轴,当VIX(X)偏低时,报酬率(Y)分布的较为常态,但当VIX(X)偏高时,很明显报酬率(Y)都是负值,且 X 愈大,Y 愈小

两者相关系数为 -0.46,换言之,两者是有因果关系的,股市下跌会造成 VIX 指数上升,还算符合一般印象

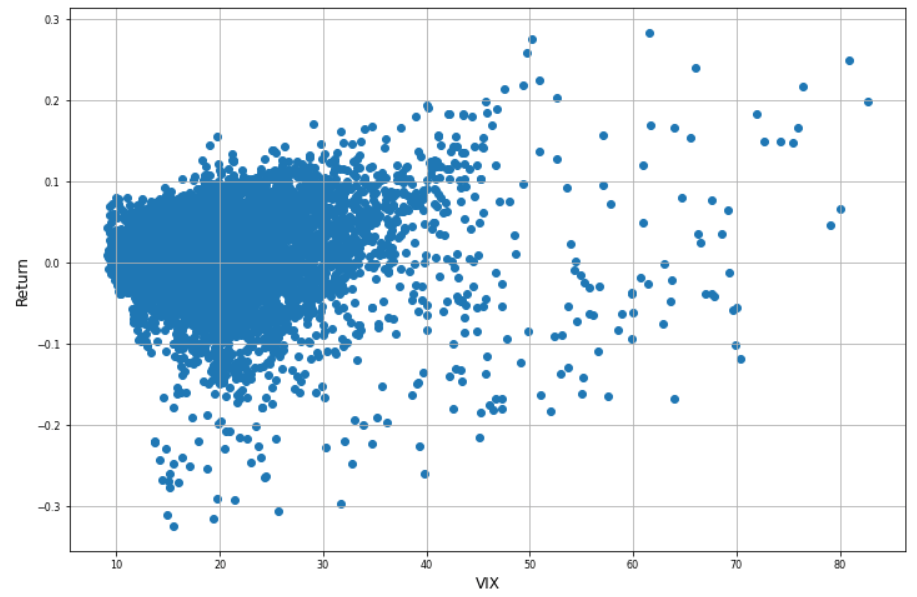

VIX 指数能否预测股价?

不过前面说的是股价会影响 VIX,这是结果,是落后指标,大多数人比较想知道的是是否能用 VIX 预估未来的股价?

回测其实很简单,只需要把原来的往前平移 30 个交易日,改成往后平移 30 个交易日就可以了,直接上图

相关系数为 0.099,从统计的角度来看是零相关,也就是 VIX 无法预测股价,但从图形上来看,超额报酬都是发生在 VIX 偏高之后,「别人恐惧我贪婪」这句话可以算是成立的。

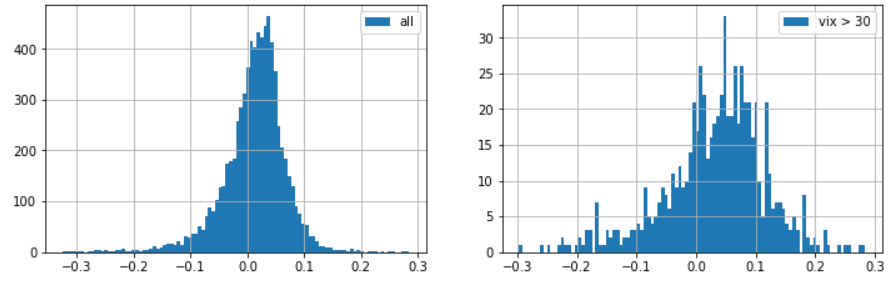

VIX 报酬率分布图

再对比两张图,图左为所有 30 个��交易日报酬率分布图,图右只取 VIX > 30 的交易日

| 平均值 | 中位数 | 标准差 | |

|---|---|---|---|

| 全部 | 1.23% | 1.80% | 3.26% |

| VIX > 30 | 3.26% | 4.34% | 8.52% |

在 VIX > 30 买入之后的 30 个交易日,平均报酬率略高于总平均值,标准差也高了两倍多,也符合未来30天市场波动性预期的说法

小结Ⅰ

- 股市下跌会造成 VIX 指数上升,两者有因果关系

- VIX 大致符合未来30天市场波动性预期

- VIX 偏高无法准确预测股市上涨,但超额报酬都是发生在 VIX 偏高之后

美股 VIX 怎么买?

所以 美股 VIX 可以投资吗?该怎么买?最简单的方法就是买 ETF,这篇文章先简介这两支较常见的 ETF VIXY(正向) SVXY(反向),同时做为回测的标的

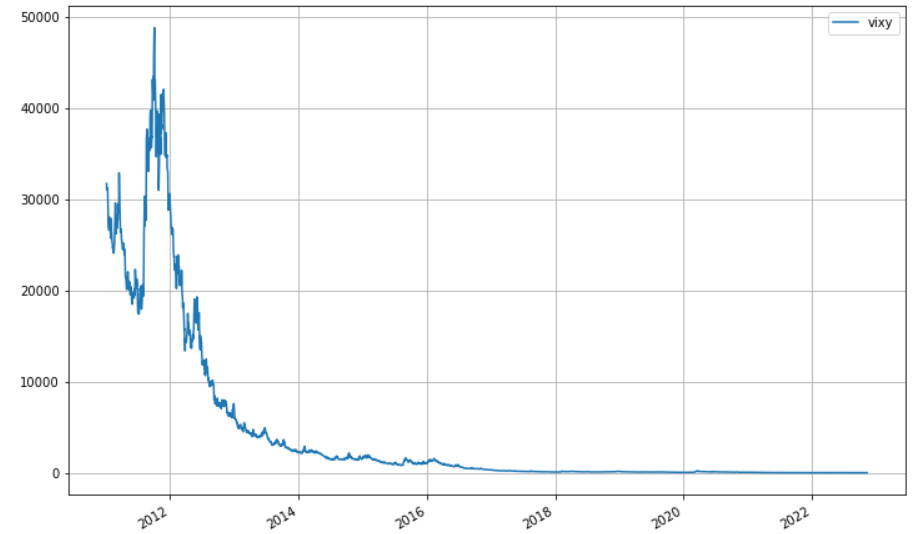

VIXY 简介

ProShares 发行的波动率指数短期期货ETF,追踪的指数是 S&P 500 VIX Short-Term Futures Index,成立时间为 2011/01/03,已成立 12 年

VIXY 走势图

嗯,看完这张图,应该没有人想投资这样的标的,没错,「正常情况下」还真的不应该买。脑筋动的快的人应该会想到如果反过来买反向 ETF 会怎样?还真的有反向 ETF,叫做 SVXY

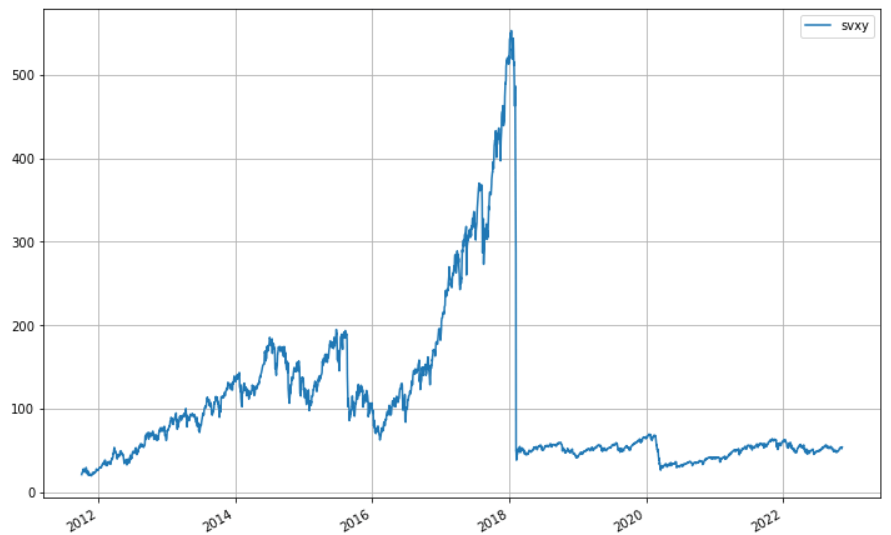

SVXY 简介

同样由 ProShares 发行的放空波动率指数短期期货ETF,追踪的指数也是 S&P 500 VIX short-term Futures Index,成立时间为 2011/10/03,比 VIXY 晚了几个月

SVXY 走势图

怎么好像有点怪怪的,怎么买正向和买反向都不太好,是不是数据错了?

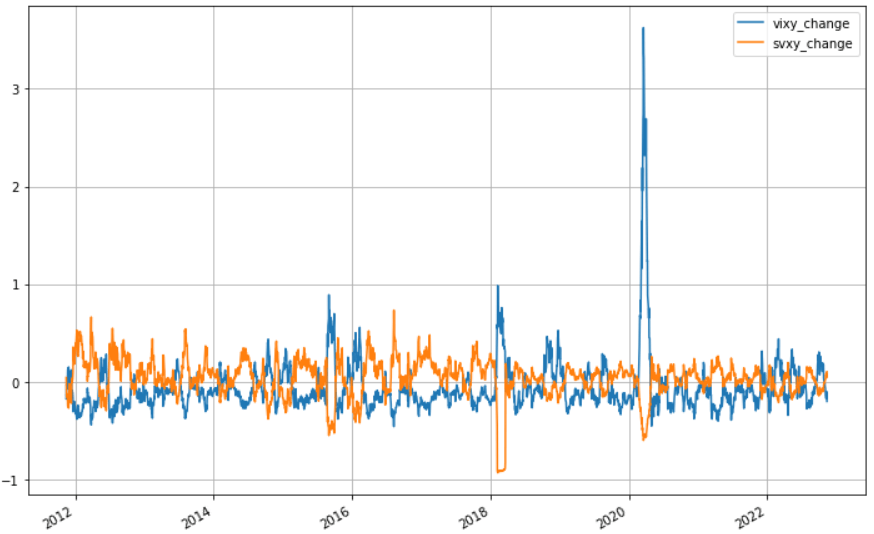

VIXY vs SVXY 持有 30 日报酬率

其实看起来大致上是没有问题的,就是一个涨一个跌的关系

数据统计

| 总报酬率 | 最大亏损 | CAGR | 年化报酬率(Daily) | 年化波动率(Daily) | |

|---|---|---|---|---|---|

| VIXY | -99.97% | -99.97% | -51.79% | -49.26% | 70.11% |

| SVXY | 155.53% | -95.25% | 8.82% | 32.63% | 60.43% |

从数据统计一看就知道问题出在哪里?就是波动率太高的关系,看过【杠杆型 ETF 适不适合长期持有?回测 TQQQ】这篇文章的应该有点概念,

详细解释起来需要一点篇幅,我预计会写一篇文章用数学模型解释复利和波动率之间的关系

小结Ⅱ

- VIXY 长期稳定报酬率为负值

- SVXY 虽然为正值,但波动率过高,CAGR 并不好

- 两者在「正常情况」下都不适合长期持有

SPY vs VIXY 投资组合

所以追踪 VIX 的 ETF 到底有什么用?看过【资产为什么要配置债券?回测S&P500加20年期以上美国公债ETF】这篇文章的应该有点概念,要降低风险有个简单的方法就是去找负相关的资产标的,原文用的标的是 TLT,不过和大盘只是中度负相关,然后在今年(2022)完全破功

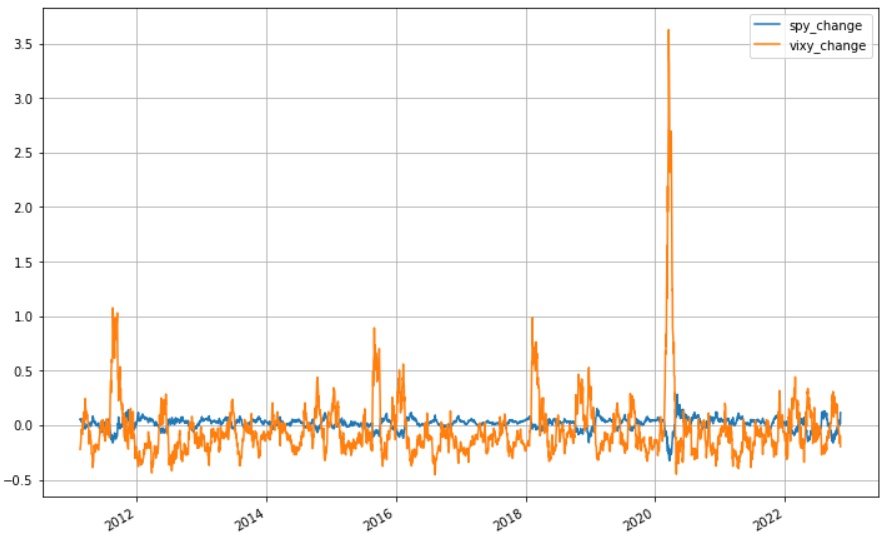

文章前面谈到股市下跌会造成 VIX 指数上升,那像是追踪 VIX 指数的 VIXY 呢?一样画了张持有 30 日报酬率

两者相关系数为 -0.77,算是高度负相关了

效率前缘

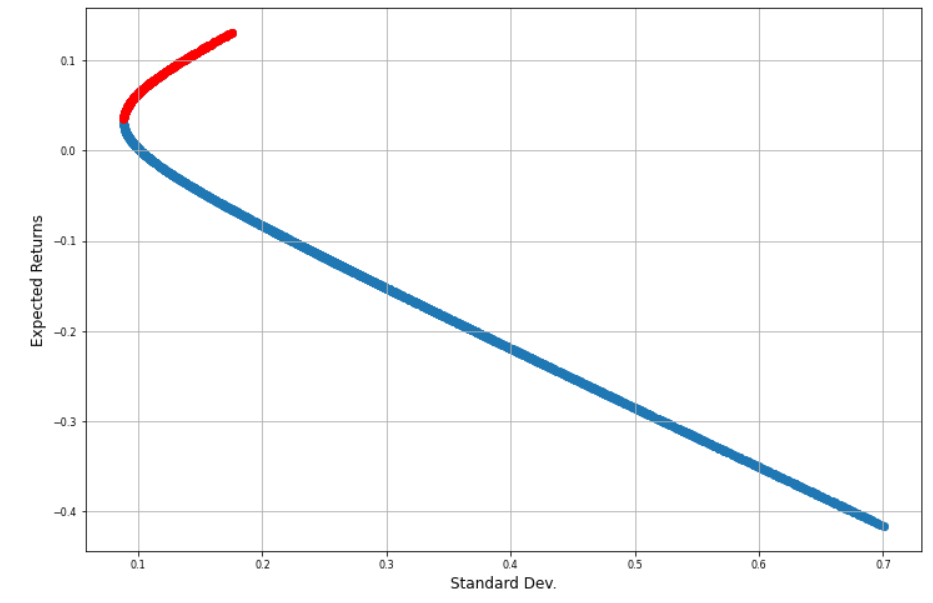

那符合条件了,两者负相关,两者的投资组合应该可以有效降低风险吧,直接看看效率前缘图

虽然有在看这个 blog 的图应该都看的懂这张图,但还是解释一下,当完全持有 SPY 时年报酬率约在 12.8%,年波动率约在 17.7%,也就是曲线的最右上,

当完全持有 VIXY 时,年报酬率约在 -40%,年波动率约在 70%,也就是曲线的最右下,

程式计算最低风险比例在 SPY(83%)和VIXY(17%) 之间,可以将波动降到 3.5% 左右,为完全持有 SPY 的 1/4,换句话说透过资产配置持有高风险的 VIXY 反而有避险的作用

个人认为投资 VIX 相关的 ETF 作用比较像是买选择权的卖权,做为大盘的避险有一定的作用,但是因为本身期望值为负值的关系,却会拖累整体报酬率,该怎么配置比较偏向专业投资人的范围

对于一般的投资人其实没什么真的需要去理解它的必要性,就如同前面说的,「正常情况下」就避开就对了

结论

依惯例,文章太长,整理一下重点

- 股市下跌会造成 VIX 指数上升,两者有因果关系

- VIX 大致符合未来30天市场波动性预期

- VIX 偏高无法准确预测股市上涨,但超额报酬都是发生在 VIX 偏高之后,「别人恐惧我贪婪」成立

- VIXY 和 SVXY 均不适合长期持有

- VIXY 做为大盘的避险有一定的作用,但会拖累整体报酬率

老哈自己有买 VIXY 吗?

有...(默),其实在二月左右就想写 TQQQ+TMF+VIXY 的回测文,还好没写,要不然就成了大型翻车现场文章

总之投资这种高波动的商品,还是要去了解原理和特性,如果真的搞不懂或不想搞懂的话,那还是建议避开吧

备注

- 此资料仅为历史数据模拟回测,不为未来投资获利之保证。 【免责声明】