政府拿勞工退休金在賭博嗎?勞退基金歷史績效完整回測

這是 2019 年第一季政府對勞退基金的一張製圖,然後後續就衍生出一堆梗圖

其實勞退基金的績效是完全公開的,不過有趣的是雖然它的績效是公開的,但一般民眾卻有看沒懂, 不要說一般民眾了,連我第一次看到報表都有點楞住,這是故意設計的讓一般民眾看不懂吧? 這也就很難去怪罪不同媒體都個自解讀,然後民眾後來還是搞不懂勞退基金的績效到底好不好。

這篇文章就來幫大家看懂勞退基金績效

什麼是勞退基金

簡單的說如果你是適用勞基法的勞工,雇主依法按月需提繳不低於其每月工資6%勞工退休金,儲存於勞動部勞工保險局設立之勞工退休金個人專戶。

而這筆錢成立勞工退休金條例退休基金,也就是俗稱的勞退基金,基金管理由勞動部勞動基金運用局負責

勞工退休金條例退休基金管理運用及盈虧分配辦法

最新的修正日期為:民國 108 年 8 月,內容很長,請參閱【全國法規資料庫】

勞工退休金個人帳戶查詢

勞動部勞工保險局提供網頁查詢,【查詢網頁】

查詢方法,可使用

- 行動電話認證登入

- 自然人憑證登入

- 虛擬健保登入

- 健保卡卡號 + 設籍戶口名簿戶號(免插卡)登入

我是使用行動電話認證登入,還蠻簡單的,就準備好手機和健保卡(會需要卡號),依網頁寫的照做就好,登入後就可以看到個人的完整資料,包括歷年工作資料的提繳單位、月提繳工資、生效日期和累計金額、收益累計金額等資訊

勞退基金歷史績效回測

公告勞工退休金條例退休基金最近月份收益率

這兩個頁面就是這次回測的資料來源,第一個頁面每月一號(遇假日會順延)會公佈上上個月的收益率,以這個月為例,因為 2023/10/01 剛好是星期日,所以延後一天在 2023/10/02 公佈八月的收益率

不過網頁公告的資料最早的只有到 101(2012) 年 10 月份,更早的資料要看第二個連結的 PDF,但更早的資料也只有以年為單位,不同網頁有逐月的資料

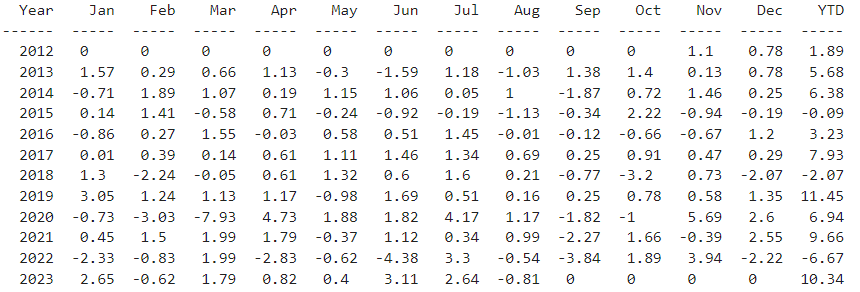

先來看一下容易誤導一般民眾的地方,以下是最近一年的數據

| 月份 | 最近月份收益率 | 公告日期 |

|---|---|---|

| 112年8月份 | 10.3402% | 112年10月2日 |

| 112年7月份 | 11.2370% | 112年9月1日 |

| 112年6月份 | 8.3806% | 112年8月1日 |

| 112年5月份 | 5.1071% | 112年7月3日 |

| 112年4月份 | 4.6911% | 112年6月1日 |

| 112年3月份 | 3.8403% | 112年5月1日 |

| 112年2月份 | 2.0136% | 112年4月6日 |

| 112年1月份 | 2.6461% | 112年3月1日 |

| 111年12月份 | -6.6732% | 112年2月1日 |

| 111年11月份 | -4.5539% | 112年1月3日 |

| 111年10月份 | -8.1702% | 111年12月1日 |

| 111年9月份 | -9.8774% | 111年11月1日 |

最容易誤導的是這裏的「最近月份收益率」指的是 YTD (Year To Date)的數據,也就是以 112年8月份 的數據來看,10.3402% 是 1~8 月的累績收益率,不是 8 月當月的收益率,從數據來看 8 月收益其實是負的。 用 YTD 來表達其實沒什麼問題,不過沒有註明然後把不同年份一起列出來就有很大的問題了。

換成這張表是不是就清楚多了

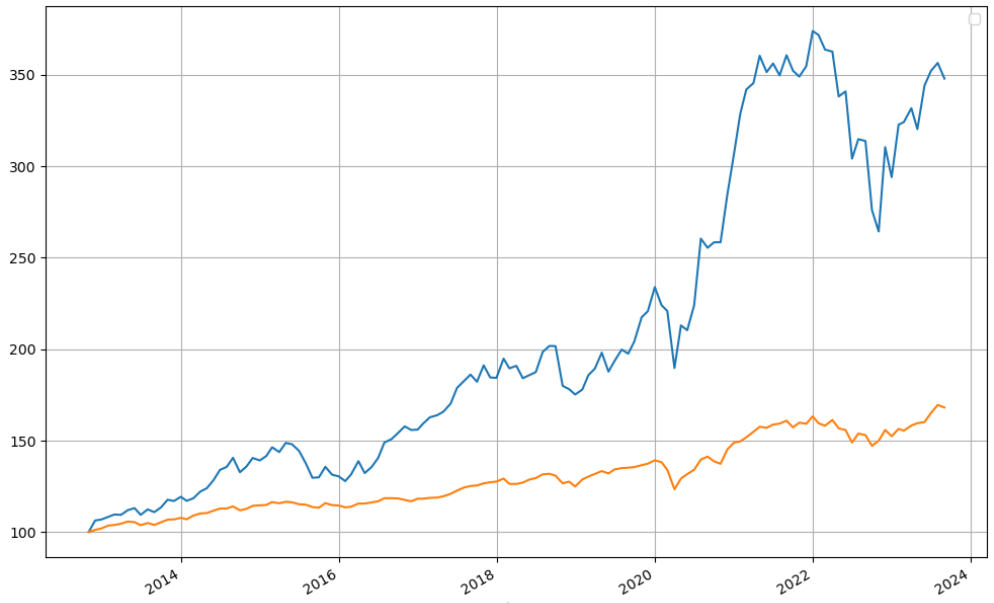

單看一個基金的報酬率可能很多人都看不出有什麼感覺,這時候我們需要一個對照組,最適合的對象當然就是國人最愛的 0050 ETF

回測時間: 2012-11 ~ 2023-08 (共 10 年 10 個月)

同樣不多說廢話,直接看績效

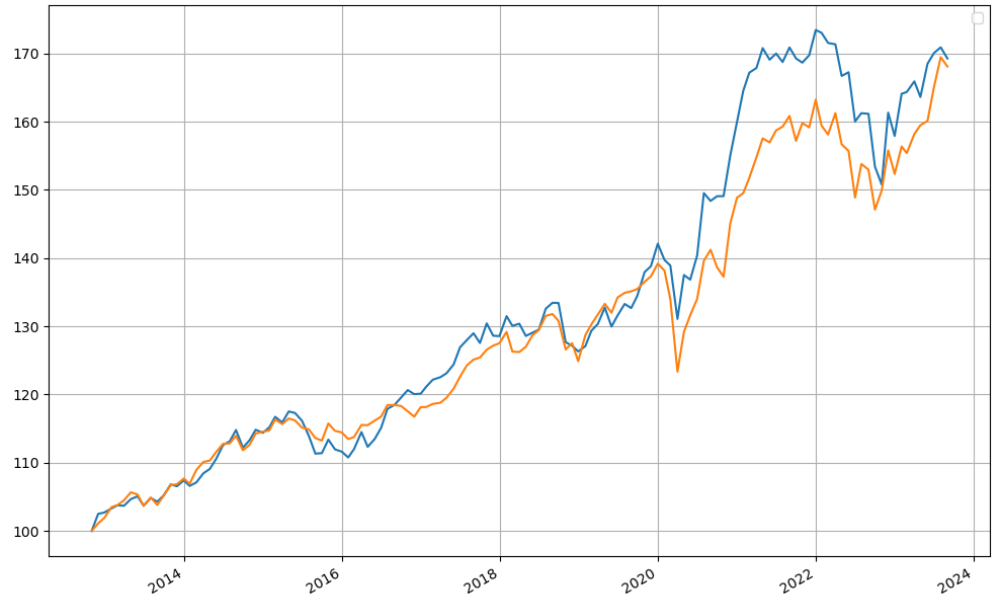

勞退基金 VS 0050 ETF 走勢圖

藍線為 0050,橘線為勞退基金

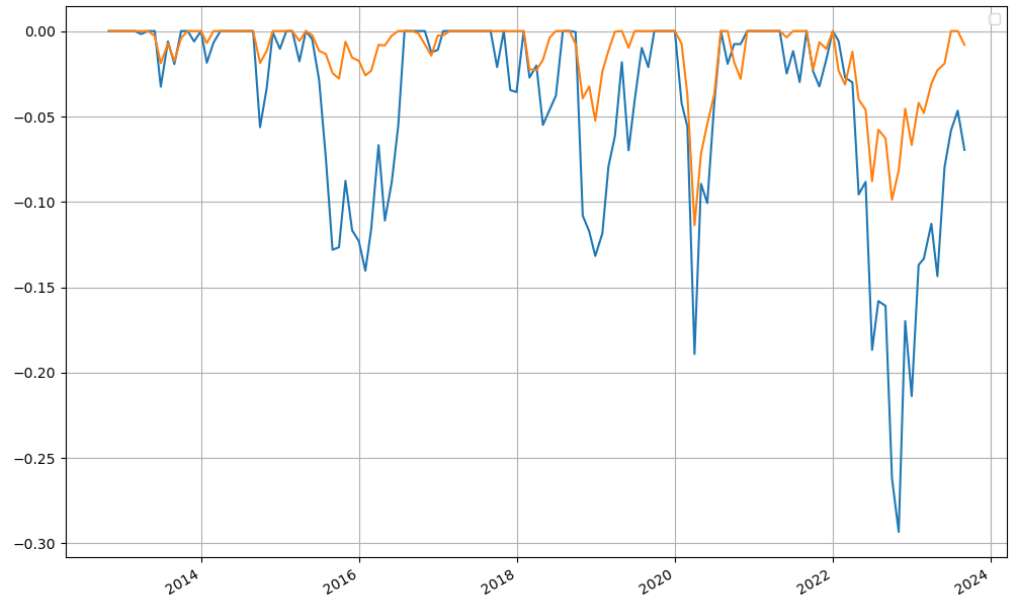

勞退基金 VS 0050 ETF 最大虧損

| 總報酬率 | 最大虧損 | CAGR | 年化報酬率(Monthly) | 年化波動率(Monthly) | 夏普值(Monthly) | |

|---|---|---|---|---|---|---|

| 勞退基金 | 68.06% | -11.37% | 4.91% | 4.98% | 6.02% | 0.83 |

| 0050 ETF | 247.91% | -29.33% | 12.20% | 12.78% | 15.73% | 0.81 |

在分析報表之前先說明幾點:

- 0050 ETF 的績效來源是 yfinance 的還原股價,有看過【如何使用Python取得歷史股價,簡介yfinance、ffn、FinMind】 這篇文章會知道 yfinance 在台股的資料不太精準,FinMind 會是比較好的選擇,不過 FinMind 把還原股價變成 $459/月 的會員功能,我稍微比較過兩個數據的差異, 有點不一樣,但差距沒有很大,看在 yfinance 是免費的份上,就直接拿 yfinance 的資料來用了

- 看過這個部落格其他回測文可能會懷疑為什麼 0050 的績效那麼好?注意一�下時間,因為配合勞退基金的時間,這個回測時間大多都是台股大多頭的時候,沒有測到像 2008 股市腰斬的時間點

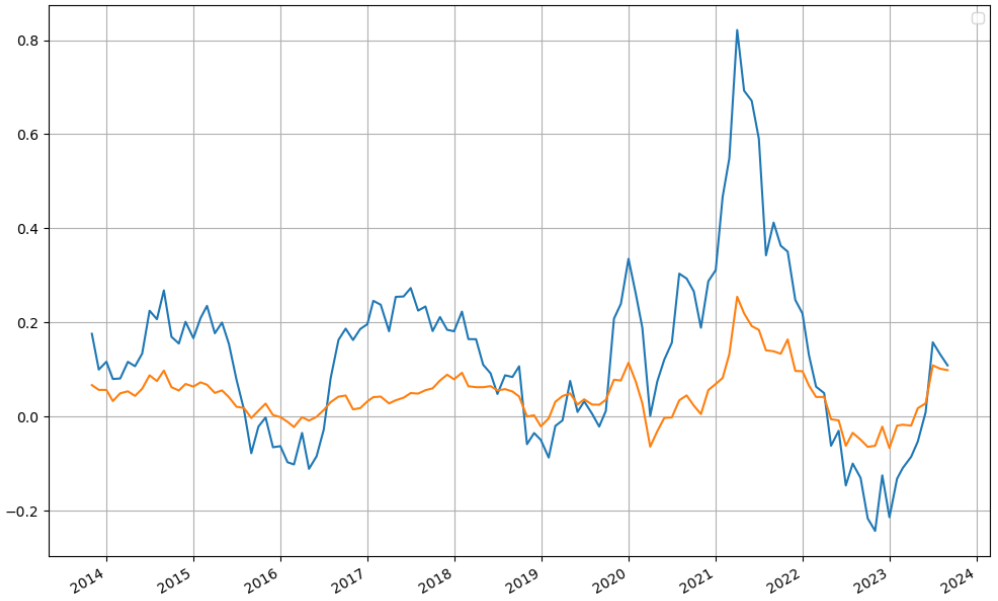

從走勢圖看來,0050 很明顯的優於勞退基金,但績效不是只看報酬率而已,勞退基金的最大虧損和波動率都明顯小於 0050,以夏普值來看的話,兩者則差不多打平, 再畫一張持有一年的報酬率走勢圖

兩者的相關係數為 0.88,算高度相關接近同漲同跌,差不多就是 0050 大漲 => 勞退基金小漲,0050 大跌 => 勞退基金小跌 這種格式

勞退基金 VS 0.4倍 0050 ETF 走勢圖

應該很多人投資過像 AOA、AOM 這類的股債平衡 ETF,回測到現在看起來勞退基金有點像這類的產品,

所以我模擬一個 40% 的 0050 ETF 加 60% 的現金的投資標的,重新再看一下兩者的走勢圖

藍線為 40% 的 0050 加 60% 的現金,橘線為勞退基金

看完圖應該也不需要多說什麼,可以下結論了... XD

結論

- 勞退基金和 0050 ETF 高度相關,但報酬率和波動率均只有 0050 ETF 的 40%,績效接近

40% 的 0050 ETF 加 60% 的現金的投資組合

其實不太需要妖魔化勞退基金,以前寫過【為什麼不應該將資產 ALL IN 在 0050 ETF】,當時文章有個結論就是0050 不應該是你資產配置的全部,也不會是退休金的好的選擇,

主要原因就是在於 0050 的波動率和最大虧損太大不適合當退休金,以退休金這個用述來說,勞退基金比 0050 適合多了

至於年輕人需不需要自提勞退?我認為也大可不必,雖然這篇回測 CAGR 還有 5% 左右,但文章前面說過了這段回測時間絕大多數都在股市大多頭, 以 0050 來看把空頭一起算進來報酬率大概只有一半,合理推估勞退基金大概也只有一半,大概也就是打平通膨水準,除非你很不擅長投資把錢都放定存,要不然應該能找到更好的選擇

績效追蹤

寫了一個圖形化的績效追蹤頁:【勞退基金績效追蹤】,每月1日會定期更新,也歡迎加入書籤

備註

- 此資料僅為歷史數據模擬回測,不為未來投資獲利之保證。【免責聲明】